Éd. 1971

Éd. 1971– Besoins non satisfaits : en 1967, 3 000 000 de ménages souhaitaient changer de logement (parmi lesquels 1 450 000 s'estimaient mal logés) et 2 650 000 ménages se considéraient comme mal logés. Selon le rapport Consigny, la masse des mal logés comprenait 75 000 personnes vivant en bidonville, 400 000 occupant un local loué meublé, 2 700 000 ménages vivant dans des logements précaires ou sans eau courante, 4 900 000 dans des logements surpeuplés.

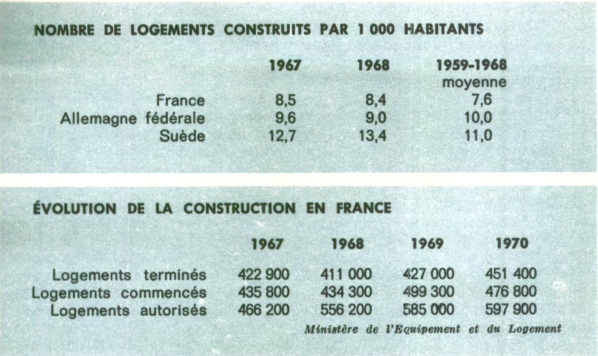

– Comparaison avec l'étranger : de 1949 à 1958, 160 300 logements ont été, en moyenne, construits annuellement en France, tandis que l'Allemagne fédérale en construisait 460 000 et la Grande-Bretagne 286 600. Depuis 1958, le rythme de construction neuve s'est accéléré ; mais il reste encore inférieur à celui de l'Allemagne fédérale et de la Suède, en dépit du retard important à combler par rapport à ces deux pays.

Situation critique

Pour les professionnels du bâtiment, 1970 a été une année critique. Dans la seule Région parisienne, 462 liquidations et règlements judiciaires ont eu lieu, soit 72 de plus qu'en 1969. En même temps, 582 autres entreprises étaient rayées des registres du commerce pour cause de dissolution, cessation d'activité, vente de fonds ou absorption. Au total, près de 10 % des entreprises ont soit disparu, soit éprouvé de graves difficultés.

Bien loin de se résorber, le mouvement n'a fait que s'accentuer au début de 1971 : au cours des quatre premiers mois de l'année, 156 entreprises, représentant 8 855 salariés, ont disparu.

La Fédération du bâtiment explique l'aggravation de la crise par le décalage entre le blocage des prix imposés à la construction de logements sociaux d'une part et l'augmentation des salaires et du coût des matériaux d'autre part.

Le prix du mètre carré imposé aux entreprises dans le secteur des HLM en Région parisienne était de 540 F en 1966 ; il a été ramené à 513 F en 1968 et porté à 533 F en novembre 1970. Soit une diminution de 1,3 % en cinq ans.

Pendant la même période, les éléments constitutifs des prix des entreprises ont, en moyenne, augmenté de 33 % : de 1968 à 1971, les salaires ont augmenté de 37,6 % et les matériaux de 25 à 29 %.

Résultat : entre 1964 et 1970, le coût des travaux, par rapport au prix de l'ensemble de la réalisation, a diminué, tombant de 64,6 % à 54,4 %, tandis que les frais financiers s'élevaient de 13,8 % à 21,2 % et la charge foncière de 8,6 % à 11,9 %.

L'accroissement de la productivité, ralenti par les structures encore artisanales et l'émiettement de la profession, n'a pas été suffisant pour conjurer les effets de la crise.

Chimie

Retour à une progression normale

La chimie fait partie des industries dynamiques pour lesquelles la diminution — ou même le maintien — du rythme de progression passe facilement pour une période moyenne ou médiocre.

C'est ce qui se passe actuellement après la période exceptionnelle que furent les années 1968 et 1969 pour l'ensemble de la chimie européenne (Journal de l'année 1969-70). Après les vaches grasses, c'est-à-dire la brusque montée de la demande qui a permis une expansion très rapide, l'industrie chimique française retrouve un rythme de progression plus normal et connaît donc un ralentissement.

En France, ce ralentissement apparaît sensiblement moins prononcé que celui qui est constaté dans d'autres pays européens et notamment l'Allemagne de l'Ouest et la Grande-Bretagne.

Dans ces deux pays, les grandes sociétés chimiques ont eu, en 1970, des résultats moins bons que ceux des années précédentes : augmentation sensible des prix de revient (salaires et matières de base), moindre progression du chiffre d'affaires, baisse du coefficient d'utilisation des unités de production, diminution des bénéfices, réduction — parfois très forte — des programmes d'investissements. Pour l'Allemagne fédérale, cette mauvaise passe s'explique aussi en grande partie par la réévaluation du DM, dont les effets, nettement ressentis, ont été aggravés par le ralentissement conjoncturel qui a suivi. Dévaluation du franc et réévaluation du DM ont eu notamment pour effet d'obliger les sociétés allemandes à aligner leurs prix sur ceux du marché français et à faire face à une vive concurrence des sociétés françaises sur le marché allemand.