Éd. 1989

Éd. 1989Résultat : le « rendement » des régimes de retraite (c'est-à-dire le montant de retraite que l'on peut obtenir pour un franc de cotisation) actuellement de 11 %, tomberait à moins de 7 % (6 % environ pour le régime général) – toujours selon les calculs du Commissariat au plan –, c'est-à-dire qu'il faudrait payer 1,5 à 1,8 fois plus pour obtenir le même montant de retraite, si rien ne change. Or, l'inertie des évolutions démographiques laisse peu de marge de manœuvre.

En effet, selon les experts du Plan, même si le nombre d'enfants par femme augmentait sensiblement dès maintenant, l'effet ne s'en ferait pas sentir avant... 2020. Même si ce chiffre, actuellement de 1,8 environ, remontait à 2,4 – hypothèse invraisemblable – et si, à partir de 2030, 100 000 travailleurs étrangers arrivaient chaque année, « il faudrait néanmoins augmenter les cotisations de 40 % d'ici à l'an 2030 ou réduire les pensions à due concurrence », écrivent les experts du Plan.

Selon eux, d'ici à 2025, pour assurer l'équilibre entre recettes et dépenses, il faudrait : ou bien relever de 50 % à 80 % les taux de cotisation ; ou bien retarder de sept ou neuf ans le départ à la retraite ; ou réduire d'un tiers le montant de la retraite accordée pour une même carrière complète ; ou ne revaloriser que faiblement les retraites chaque année (de 2 % à 3 % de moins que les salaires). Au bout de 20 ans, cela entraînerait une perte de pouvoir d'achat de 45 % à 60 %.

Des solutions délicates

Chacune de ces solutions est évidemment inacceptable ; mais ce calcul montre les enjeux et les solutions possibles, car un mélange de l'ensemble peut les rendre supportables pour les retraités comme pour les actifs.

Il est en effet exclu de réduire brutalement le montant initial des pensions, ce qui serait une rupture du « contrat entre les générations » que constitue la retraite par répartition (voir encadré). Réduire sensiblement les revalorisations annuelles pénaliserait à terme les retraités les plus âgés (les octogénaires) qui ont besoin de plus d'aide et de soins médicaux. En outre, l'une et l'autre solution ramènerait les retraités à la situation d'avant 1970, en recréant la « France pauvre des personnes âgées ». Elles se heurtent bien évidemment à l'opposition de toutes les centrales syndicales, qui demandent au contraire un maintien du pouvoir d'achat des pensions par rapport aux prix (la CGT souhaite même une revalorisation des retraites).

À l'inverse, augmenter les cotisations dans des proportions aussi considérables que celles qu'évoque l'étude du Plan ferait peser sur les actifs un poids excessif et susciterait des tensions entre générations ; de même, un relèvement de la part dite « patronale » des cotisations diminuerait la rentabilité des entreprises.

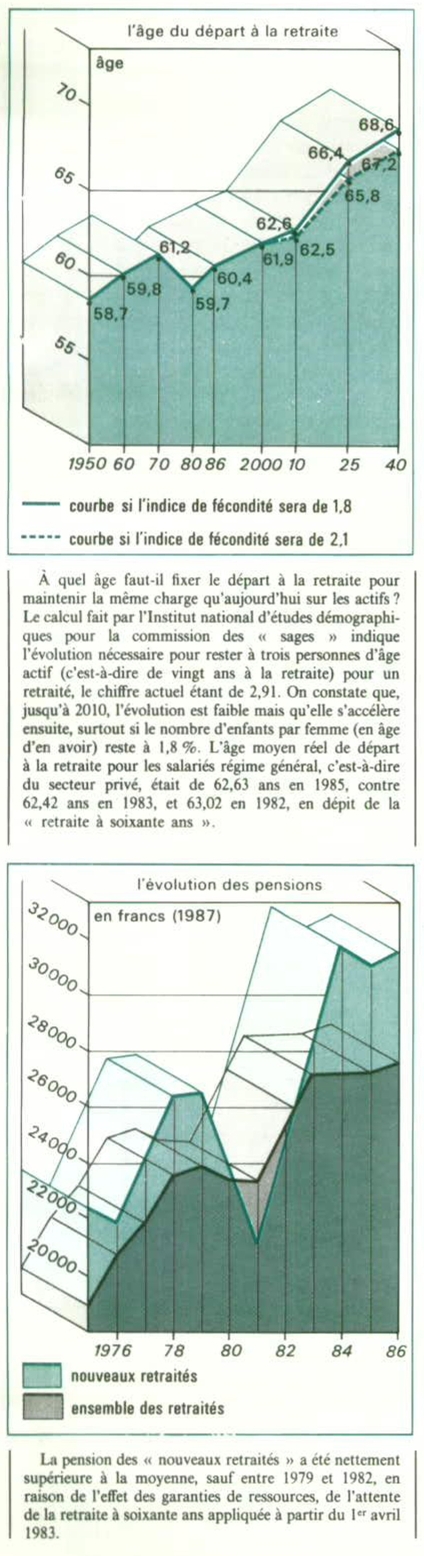

La solution la plus « acceptable » consiste à retarder l'âge du départ à la retraite, en reculant l'âge légal de la retraite « à taux plein » ou en allongeant la durée de cotisation nécessaire pour l'obtenir, même si cela peut être qualifié de « recul social » (par la CGT par exemple). C'est ce qu'ont préconisé plusieurs études, notamment le rapport de la commission des « Sages » à l'automne 1987. Les simulations faites montrent (voir graphiques) qu'un report de quelques années peut avoir un effet important. Mais cette solution n'est applicable qu'à terme ; il n'est pas possible de changer d'un coup la règle du jeu pour les gens qui sont proches de la retraite. Les pays qui ont décidé une réforme de ce genre, comme les États-Unis ou le Japon, en ont prévu l'application à partir des années 2000.

La « retraite à 60 ans » est aussi considérée comme une « conquête sociale » symbolique sur laquelle il est difficile de revenir rapidement. Le gouvernement Chirac, pourtant fort critique à l'égard de la mesure (M. Philippe Séguin, le ministre des Affaires sociales d'alors n'a-t-il pas parlé d'« escroquerie » et de « chèque en blanc » ?), n'a pas osé l'abroger.

Sa suppression rencontre un autre obstacle : la situation de l'emploi. C'est ce qu'ont souligné les Sages chargés par M. Jacques Chirac de piloter et de conclure les États généraux de la Sécurité sociale. Elle risquerait d'accroître le chômage des travailleurs vieillissants, de freiner un peu plus l'embauche de jeunes. Elle se heurterait de facto à une résistance des entreprises, qui jouent largement des mesures d'âge pour réduire ou renouveler leurs effectifs.

Dans tous les pays développés

Dans l'ensemble des pays industrialisés « occidentaux », les retraites représentent les dépenses sociales les plus importantes, et leur poids n'a fait que croître depuis vingt-cinq ans. Entre 1960 et 1985, il a été multiplié par deux dans les sept grands pays (États-Unis, Japon, RFA, France, Italie, Grande-Bretagne et Canada), passant de 4,4 % à 9,1 % du PIB. Dans trois pays, la dépense est supérieure à ce chiffre : Italie, France et Allemagne fédérale. En Italie, elle atteint 15,6 % du PIB. Mais c'est au Japon que la progression a été la plus forte : la part du PIB consacrée aux retraites y a triplé, passant de 1,4 % à 5,3 %.