Éd. 1984

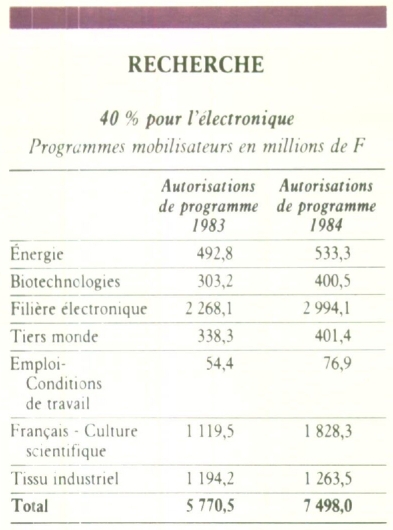

Éd. 1984Il existe d'autres filières prioritaires : les industries de l'énergie, l'agro-alimentaire, les nouveaux matériaux, l'espace et les biotechnologies. Mais Laurent Fabius le répète : « On ne peut tout réaliser à la fois. Nous devons faire des choix... L'État ne peut pas tout. »

Restructuration du secteur nationalisé

L'année 1983 voit le déclenchement d'un vaste mouvement de rectification de frontières et de redécoupage entre les géants du public (anciens et nouveaux nationalisés). Elf Aquitaine devient le premier groupe chimique français. Pechiney connaît une renaissance complète (au prix d'un retour aux structures d'avant... 1971). Saint-Gobain prend position dans le capital de la Générale des eaux. La CGE règne désormais sans partage sur le téléphone de France. Thomson subit une cure intense de rajeunissement...

En principe, les groupes nationalisés sont censés retrouver l'équilibre financier dès 1985 (exception faite de la sidérurgie). En prennent-ils actuellement le chemin ? Force est de constater qu'un travail herculéen a été entamé. Premier employeur de la nation, premier producteur, l'État-entrepreneur règne aujourd'hui sur 4 300 entreprises. Il n'a plus les moyens de leur promettre une existence protégée. Les finances publiques n'y résisteraient pas.

Jacques Barraux

Aéronautique

Espoirs pour les airbus

En dépit de la signature de contrats de solidarité dans les grandes entreprises et les rapatriements fréquents, chez les grands donneurs d'ordres, des travaux confiés à l'industrie de la sous-traitance, le chômage technique a fait son apparition, principalement dans le domaine des fabrications d'avions et d'hélicoptères. Les activités missiles et moteurs se sont relativement bien comportées, ne serait-ce que grâce aux commandes de remplacement de pièces de rechange, qui, chez les motoristes, peuvent représenter 30 à 40 % de leurs activités et constituent donc un volant régulateur. La situation est devenue très sérieuse dans l'industrie de la sous-traitance, principalement dans le domaine de la sous-traitance de capacité : le risque de disparition du tissu industriel spécialisé constitué au cours des dernières décennies apparaît d'autant plus grave qu'il s'agit le plus souvent d'entreprises dépendant pour 90 à 100 % de leur activité des donneurs d'ordres aéronautiques.

À l'origine de cette diminution, en quantité et en durée, du plan de charge, on trouve comme en 1982 une baisse en volume des commandes (militaires) de l'État, une concurrence accrue sur les marchés à l'exportation et la crise du transport aérien mondial (spécialement aux États-Unis, dont les transporteurs sont toujours victimes de la « dérégulation » décidée par la précédente administration). Dans un marché saturé par les avions de seconde main, les grands constructeurs Airbus Industrie, Boeing et Douglas se battent à coup de rabais pour enlever les maigres commandes encore enregistrées, et provenant pour une bonne part de l'Orient et de l'Extrême-Orient, seule zone du monde où le transport aérien connaît une progression appréciable (environ 15 % par an). Airbus Industrie y a encore enregistré quelques ventes, mais Boeing l'a nettement emporté au Japon et en Australie, tout en devant accepter des annulations ou des reports en Amérique du Nord même. Les deux constructeurs ont été amenés à diminuer nettement leur cadence de fabrication, Airbus Industrie envisageant par exemple de ramener de 5 à 4, et même moins, la cadence mensuelle d'assemblage à Toulouse.

La famille des Airbus

Un nouvel Airbus a commencé ses essais : l'A 300-600, un A 300 incorporant les améliorations techniques dont bénéficient déjà les A 310. Les premiers exemplaires en seront livrés à l'Arabie Saoudite au printemps 1984, tandis que s'amorce l'étude d'une version allongée capable de transporter normalement 300 passagers, contre 210 à 230 pour les A 310 et 250 à 280 pour les A 300.

La décision la plus importante a été celle prise par la compagnie britannique British Caledonian de commander ferme (octobre 1983), sur plans, sept exemplaires du futur « petit » Airbus, l'A 320 (150/160 places). Compte tenu des décisions de principe (confirmées en 1983) prises par Air France de commandes fermes 25 A 320 (plus 25 options) et par Air Inter 10 A 320 (plus 10 options), et des négociations poussées assez loin avec Garuda (Indonésie), Air Algérie, Iberia et d'autres compagnies, le lancement officiel de l'A 320 était attendu pour le début de 1984. Le nouvel avion, équipé d'abord de deux turboréacteurs Snecma (General Electric CFM 56-4 de 10 tonnes de poussée), volera en 1986 et sera livrable au printemps 1988. Coût total estimé de l'opération (études, réalisations des prototypes, essais en vol, rectifications des prototypes, essais en vol, certification, et mise en place des outillages « série ») : 2,5 milliards de dollars, dont la charge principale sera répartie entre l'Allemagne, l'Espagne, la France et la Grande-Bretagne. Pour l'A 320, l'Aérospatiale étudie un poste de pilotage ultramoderne, fondé sur l'utilisation d'écrans cathodiques couleurs pour présenter les informations essentielles et dont les commandes de vol seront actionnées par des « minimanches » latéraux, eux-mêmes actionnés uniquement par le poignet, et reliés à des chaînes de transmission entièrement électriques. Il s'agira, sur un avion civil, d'une première mondiale.

Prototypes et moteurs

La fabrication des prototypes de l'avion de transport régional franco-italien ATR-42 s'est poursuivie activement, l'assemblage de l'avion no 1 ayant commencé à Toulouse fin 1983. Le nombre de commandes fermes est passé à 50, et la future version allongée (ATR-42-XX) capable de transporter 60 à 70 passagers commence à susciter un certain intérêt.