Éd. 1984

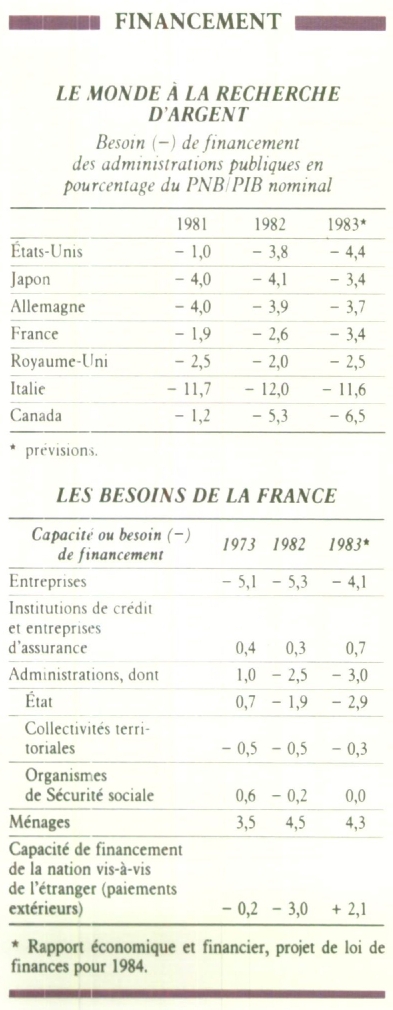

Éd. 1984De ce fait, et compte tenu du décalage du niveau de l'inflation entre la France et ses principaux partenaires, le déficit des transactions courantes de la France (marchandises + invisibles) est passé de 17,6 milliards en 1980 et 25,7 milliards en 1981 à près de 80 milliards en 1982, contraignant la France à accroître son endettement net d'un montant équivalent, par emprunts publics et privés sur le marché américain ou international.

Spéculation internationale

Au 31 décembre 1982, en dépit des mesures d'austérité prises en juin à la faveur de la dévaluation du franc et de la réévaluation du mark, le total de l'endettement extérieur brut de la France atteignait près de 300 milliards de F (dont 54 % en dollars), selon les chiffres officiels du ministre des Finances et avec un dollar estimé à 6,678 F. La balance des paiements continuant de se détériorer avec le poids croissant de l'intérêt de la dette (plus de 50 milliards en 1983 et de 75 milliards en 1984), il devenait donc urgent de redresser nos échanges extérieurs, le seul moyen d'agir vite consistant à réduire la demande et à comprimer les prix par une ponction sur le pouvoir d'achat.

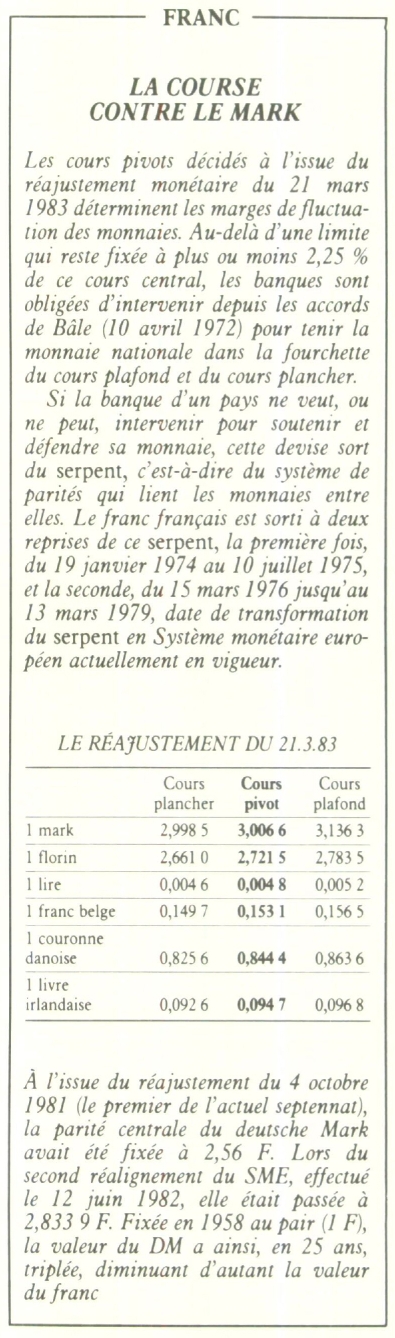

Les divergences d'appréciation au sein même du gouvernement devaient buter sur la spéculation internationale sur le franc. Celle-ci s'exerça pratiquement sans discontinuer pendant les premiers mois de l'année asséchant la totalité des réserves de la Banque de France et contraignant à la dévaluation dramatique du 21 mars 1983, le chef de l'État se trouvant alors dans l'impossibilité même d'opter pour la sortie — momentanée — du système monétaire européen. La seule autre voie ouverte était alors la sortie définitive du SME, la rupture avec l'Europe, le protectionnisme, politique incompatible avec la volonté du président de rester en économie ouverte, contrepartie inévitable de sa politique internationale.

C'est dans ce cadre de pensée que fut alors décidé le plan d'assainissement, entrepris et poursuivi dans le cadre du budget 1984. Le redressement du commerce extérieur, la décélération de l'inflation et la limitation des dépenses budgétaires, liées à la dévaluation, donnèrent six mois de répit au franc. Astucieusement, la Banque de France et le Trésor en profitèrent pour faire entrer des devises par une politique de l'argent cher et par emprunts.

Le différentiel d'inflation subsistant entre la France et l'Allemagne de l'Ouest (4 à 5 %) rend, en effet, inévitable à terme un nouveau réajustement des parités au sein du système monétaire européen, surtout si les mouvements de capitaux substituent dans leur préférence la monnaie allemande à la monnaie américaine.

De plus, malgré les efforts entrepris, l'endettement extérieur de la France a probablement dépassé, à l'automne, les 400 milliards de F sur la base d'un dollar à 7,50 F et continuera de s'accroître, le redressement du commerce extérieur restant insuffisant jusqu'à la fin 1984.

Dans ces conditions et sauf changement d'orientation politique du président de la République, la spéculation à la baisse du franc ne pourra être tempérée que par la poursuite de l'effort d'austérité et la compréhension de nos partenaires européens pour procéder, en douceur, aux aménagements normaux des parités au sein du système monétaire européen.

René Tendron

Bourse

Un vent nouveau

Après avoir réalisé en 1982 un score quasi nul, l'indice finissant à son niveau initial de janvier, la Bourse de Paris aura réalisé en 1983 une performance à plus d'un titre remarquable. À la Toussaint, c'est-à-dire pour les dix premiers mois de l'année, la progression de l'indice général des actions françaises atteignait le chiffre de 40 %. Dans le même temps, le volume des transactions pulvérisait lui aussi ses marques antérieures avec, sur dix mois, un chiffre d'affaires de 262 milliards. Les émissions, notamment les émissions obligataires, culminaient à un sommet historique avec un montant dont on se demandait s'il n'atteindrait pas à la fin de l'année les 200 milliards. Enfin, une société sur six cotées en Bourse fait appel à ses actionnaires. Les augmentations de capital en numéraire passent donc de 2,7 milliards de F en 1982 à 7,5 milliards en 1983.

Le jeu des taux

En fait, hormis, la traditionnelle séance initiale de janvier marquée par des dégagements techniques, notamment de la part des investisseurs Monory qui n'étaient précédemment intervenus que sur motivation fiscale, le marché commence son ascension dès le début de l'année. L'indice Dow Jones des valeurs industrielles américaines atteint alors le niveau sans précédent de 1 100 et l'or bat des records, à Paris du moins, en débordant les 100 000 F le kilo, compte tenu d'un dollar qui ne vaut encore que 6,70 F. À défaut de connaître déjà les résultats de l'exercice écoulé, une certaine animation est entretenue par la perspective d'augmentations de capital plus nombreuses. En arrière-plan, le principal motif d'espoir demeure le redressement attendu des économies occidentales, avec pour effet de levier majeur la baisse des taux d'intérêt. Cette baisse des taux sera de fait l'un des principaux événements de l'année, celui qui justifiera à lui seul, aux yeux de certains, la réappréciation des valeurs françaises. Claude Giraud, directeur financier du GAN, s'en expliquera à l'occasion d'un forum organisé en septembre par la revue Banque, en chiffrant précisément à 40 % la hausse résultant d'une actualisation des résultats futurs des sociétés, non plus au taux antérieur de 16,5 % (taux des obligations) mais au taux nouveau de 13,9 %.

Second marché

Mais le sujet qui hante les milieux financiers en ces mois de janvier-février, c'est le futur second marché dans lequel certains placent beaucoup d'espoirs, tant il est urgent d'alimenter la cote avec des affaires nouvelles pour entretenir l'intérêt des investisseurs et combler progressivement le vide laissé par les nationalisations. Un forum est organisé salle Pleyel sur ce sujet. Il est présidé par Jacques Delors, qui s'y livre à un véritable plaidoyer en faveur de l'entreprise, qui seule permettra à la France de tenir son rang dans le monde. L'introduction dans la foulée de la société Zodiac rencontre le succès escompté. Dans le même temps, les augmentations de capital attendues se précisent. Elles sont motivées par les besoins de financement certes, mais aussi par le désir d'échapper à la loi limitant les dividendes. Les conditions en sont alors particulièrement attrayantes.