Éd. 1979

Éd. 1979Le problème des capacités de production n'est pas, on le voit, à l'ordre du jour de ce programme. Rien d'étonnant à cela quand on voit que l'un de ses promoteurs — Raymond Barre — aime répéter : « Aucun décret divin n'oblige la France à produire 30 millions de t d'acier par an » et que l'un de ses metteurs en scène — Claude Etchégaray — affirme à qui veut l'entendre : « Le profit a plus d'importance que le chiffre d'affaires. »

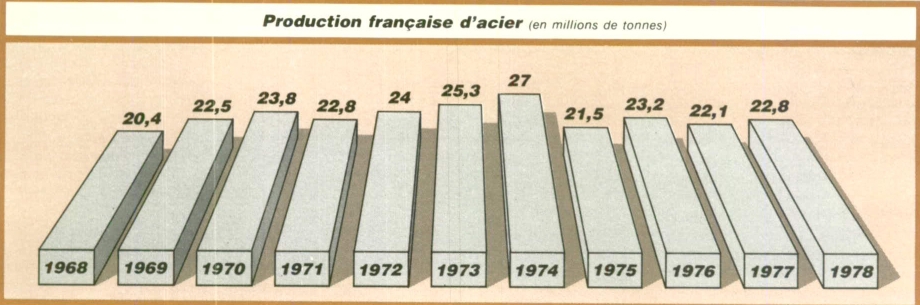

De fait, la question n'est pas d'actualité puisque la capacité de production de la France — environ 30 millions de tonnes — excède fort la demande (22,8 millions de t ont été produites en 1978). Le but de la restructuration n'est pas de « faire de la tonne », mais de placer la France dans une honnête moyenne en matière de productivité, c'est-à-dire 200 t d'acier par an et par salarié contre 150 aujourd'hui. Seule la Grande-Bretagne (115 t) fait moins bien que nous, alors que l'Allemagne atteint 190 t, la Belgique 212, l'Italie 239, les États-Unis 249 et le Japon 327.

Une récente étude de la Chase Econometrics estime que la production française d'acier devrait atteindre 25,7 millions de t en 1985 et dépasser légèrement 27 millions de t en 1990, ce qui correspond très exactement à la production de... 1974. À cette date, toujours selon la Chase Econometrics, la consommation française serait de l'ordre de 29 millions de t. Faut-il le déplorer ? Pas nécessairement dans la mesure où ce déficit en volume ne correspondra pas forcément à un déficit en valeur. En effet, si la France joue bien son jeu, les 13,5 millions de t qu'elle exportera en 1990 intégreront davantage de valeur ajoutée que les 15,5 millions de t qu'il lui faudra importer. Ce raisonnement montre à quel point la notion de production en volume, donc de capacité de production, n'a en soi aucune importance.

La question qu'on doit toutefois se poser, c'est de savoir si la sidérurgie française pourra augmenter sensiblement ses exportations sans se heurter à la concurrence du tiers monde. Là encore, la Chase Econometrics avance des prévisions significatives : la capacité de production du tiers monde va effectivement augmenter, mais sa consommation va croître dans des proportions encore plus importantes. Ainsi, dans les dix ans qui viennent, la Corée devrait multiplier par 2 sa production et par 4 sa consommation. Plus généralement, les importations nettes d'Amérique latine, du Moyen-Orient, d'Afrique et d'Asie (Japon excepté) devraient passer de 32 millions de t en 1978 à 70 millions de t en 1980. Si la sidérurgie française sait s'adapter, elle devrait s'attribuer une part intéressante de ce gâteau.

Mécanique

21 000 emplois de moins

Si l'on considère les seuls résultats de la production des industries françaises de la mécanique pour juger de leur récente évolution, 1978 aura été pour elles une année de perdue. L'activité est restée médiocre et les firmes n'ont pas toujours retrouvé leur niveau d'activité de 1974. Ce jugement demande toutefois à être nuancé, car c'est précisément depuis 1974 que les firmes présentent une balance commerciale excédentaire, un signe qui, au-delà des aléas conjoncturels, indique un dynamisme certain. Pourront-elles longtemps encore faire cet effort si elles ne peuvent s'appuyer sur un marché intérieur enfin retrouvé ?

La production en valeur — 115,5 milliards de F — a progressé de 5,9 % en 1978 ; en volume, elle a diminué de 1,1 %. Les résultats de 1979 croîtraient entre 1,5 % et 3 % si l'on s'en tient à la tendance relevée au début de cet exercice.

Survenant après des périodes de forte croissance — 5,8 % en moyenne entre 1963 et 1968 ; 8,9 % entre 1969 et 1974 —, la léthargie de cette profession — dont la moitié du chiffre d'affaires provient des fabrications de biens d'équipement — témoigne de la persistante stagnation des investissements industriels.

La baisse du niveau d'activité de la mécanique a eu des conséquences sur le niveau de l'emploi (elle compte quelque 10 000 firmes) : le nombre de travailleurs (646 300 en 1978) a diminué de 21 000.