Éd. 1968

Éd. 1968Dans quelle mesure les ordonnances ont-elles fait face à cette évolution ?

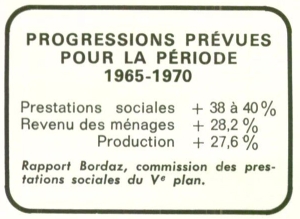

Que la préoccupation essentielle des ordonnances ait été de remettre de l'ordre dans les comptes, un fait suffirait à le montrer : les modalités financières ont été pratiquement les seules à recevoir une application quasi immédiate dès l'automne 1967. Quant aux autres virtualités des ordonnances, certaines étaient encore lettre morte à la mi-1968.

Outre l'équilibre financier, J.-M. Jeanneney visait, en effet, trois autres objectifs : une adaptation de la politique familiale, une impulsion nouvelle à l'action sanitaire et sociale, la généralisation de la couverture du risque maladie.

Extension de l'assurance

Depuis juillet 1966, 98 % des Français sont en principe couverts par l'assurance maladie et maternité. C'est, en effet, à cette date qu'a été votée une loi créant un régime obligatoire pour les travailleurs indépendants de l'industrie et du commerce. La mise en place de ce régime se heurte toutefois à de telles complications financières, juridiques et administratives que les premières prestations ne seront sans doute pas versées avant 1969.

L'application de l'assurance volontaire créée par la quatrième ordonnance d'août 1967 connaît les mêmes difficultés. Les principes en sont simples : elle est ouverte à tous les non-assurés ; elle est souscrite auprès d'un régime spécial existant si les activités passées du candidat le justifient, ou, à défaut, auprès du régime général ; la cotisation est forfaitaire, selon des tranches de revenus.

C'est un pas de plus vers la généralisation de l'assurance maladie, qui a le mérite de ne pas créer de nouveau régime. Mais il reste volontaire et coûtera cher.

Opération clarté

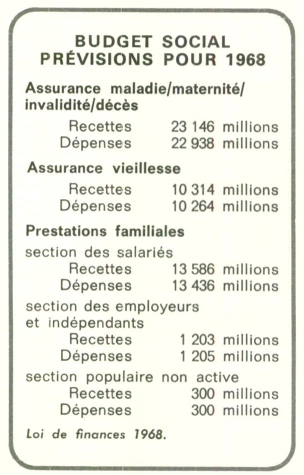

Les mesures destinées à rétablir l'équilibre financier sont de deux ordres : des ajustements immédiats et des mécanismes destinés à favoriser le maintien de cet équilibre. À ce titre, la gestion séparée des risques — réclamée depuis longtemps par le patronat — est le pivot de la réforme. Trois branches sont distinguées : maladie (couvrant les risques maladie, maternité, invalidité, décès, accidents du travail), prestations familiales (groupant une section salariés, une section indépendants, une section non actifs) et assurances vieillesse.

Chacune des trois branches bénéficie de l'autonomie et de la responsabilité financière, exercées par les conseils d'administration de chacune des trois Caisses nationales. Ces dernières jouissent — c'est nouveau — d'un réel pouvoir de tutelle sur les échelons décentralisés, qui ne sont pas modifiés, sauf en ce qui concerne la vieillesse : la gestion décentralisée des retraites, confiée jusqu'ici aux caisses régionales maladie, sera progressivement reprise par la Caisse nationale vieillesse.

Agence centrale

J.-M. Jeanneney voulait aller plus loin : laisser une certaine responsabilité financière aux caisses décentralisées, afin de pénaliser les moins bien gérées en les obligeant à augmenter les cotisations ou à réduire les prestations en cas de déficit. Le gouvernement n'a pas retenu cette suggestion qui portait atteinte au sacro-saint principe de l'égalité des Français.

À cette structure verticale, responsable, s'ajoute une structure horizontale, administrative : une Agence centrale est créée et chargée, avec l'aide des Unions de recouvrement (URSSAF), existant précédemment, de percevoir les cotisations, d'assurer la trésorerie, d'assumer certaines tâches d'intérêt commun (gestion d'immeuble, achats de matériel) pour les trois caisses. Objectif de ce bouleversement des structures : isoler et clarifier la gestion des comptes de chacun des risques, pour mettre les partenaires sociaux devant leurs responsabilités.

Conseils plus puissants

Idée-force de J.-M. Jeanneney : mettre les conseils d'administration à même de prendre les décisions nécessaires pour l'équilibre de la Sécurité sociale. D'où la composition paritaire des conseils : six représentants des syndicats, six des employeurs (jusqu'ici, les employeurs n'occupaient que le quart des sièges), plus deux représentants des familles dans la branche allocations familiales. Argument des réformateurs, pour justifier le paritarisme : les cotisations de Sécurité sociale sont un salaire différé ; elles doivent être gérées paritairement, de la même façon que les salaires sont négociés par convention collective. Réponse des syndicats : c'est aux salariés seuls à gérer leurs salaires.