Éd. 1967

Éd. 1967Grande nouveauté, un parcours peut être effectué hors de l'agglomération, à une allure soutenue.

Le candidat doit faire usage des commandes accessoires : essuie-glaces, éclairage, avertisseurs sonores ou lumineux. Il doit, en outre, exécuter un arrêt en côte, suivi d'un démarrage, ainsi qu'une ou plusieurs manœuvres comportant l'utilisation de la marche arrière, par exemple en vue du stationnement.

La nouvelle réglementation vise ainsi à placer le candidat le plus près possible des conditions réelles de circulation en ville comme sur route. En revanche, elle se montre moins tatillonne sur certains textes qui devaient précédemment être connus par cœur. Ainsi, il suffit de citer trois cas d'interdictions de stationner en ville (au lieu de dix-sept auparavant) et quatre cas de suspension du permis (au lieu de vingt et un).

Les candidats qui auront échoué quatre fois à l'examen seront vivement découragés de poursuivre. En 1966, sur trois candidats, un a obtenu son permis au premier tour et le deuxième au second tour. Le nombre total des examens a dépassé deux millions.

Majoration des primes d'assurance : les jeunes pénalisés

Assurances plus chères, depuis le 15 mars 1967, pour plusieurs catégories de conducteurs : les jeunes d'abord, c'est-à-dire les conducteurs célibataires de moins de 25 ans, et aussi ceux dont le permis de conduire date de moins de deux ans ; les conducteurs dangereux, ensuite, c'est-à-dire les automobilistes ayant déclaré au moins deux accidents au cours des deux dernières années.

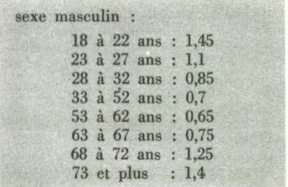

Ces augmentations de tarif ont été décidées après examen de plusieurs études réalisées en France par des compagnies d'assurances et l'ONSER (Organisme national de sécurité routière), ainsi qu'aux États-Unis par le National Safety Council. Toutes les statistiques montrent que les taux d'accidents des jeunes conducteurs (hommes) sont effectivement beaucoup plus élevés que ceux des femmes et des adultes. Ainsi, d'après l'ONSER, les taux d'accidents en fonction de l'âge du conducteur sont les suivants :

Pour les femmes, le taux est voisin de 1 jusqu'à 27 ans. La moyenne paraît se stabiliser aux environs de 0,90 jusqu'à 67 ans et remonte ensuite jusqu'à 1,3.

Les primes seront majorées de 40 à 75 % selon les cas. Cette discrimination fondée sur l'âge a suscité de vives protestations, notamment de Georges Hereil, président-directeur général de Simca : « Aujourd'hui, a-t-il déclaré, la voiture est devenue un instrument de si large diffusion que les jeunes acquièrent bien plus vite et bien davantage que leurs aînés ce sens de la conduite automobile sans lequel il n'est pas de bons pilotes. »

Mais, pour les assureurs, une tête froide est plus importante que de bons réflexes. Et, de toute façon, il leur faut bien trouver de nouvelles ressources pour une branche qui représente 45 % du chiffre d'affaires total de la profession et qui, en 1965, a été déficitaire de 136 millions de francs. Si, en effet, les encaissements ont été supérieurs de 17,9 % à ceux de l'année précédente, le montant des sinistres a augmenté de 20 %. La pénalisation des jeunes et des mauvais conducteurs s'insère en définitive dans cette particularisation des tarifs, entreprise depuis plusieurs années, afin de tenir compte de tous les éléments qui jouent un rôle dans le nombre et la gravité des accidents : région d'utilisation du véhicule, puissance, usage et profession de son propriétaire.

Mutuelles et grandes compagnies

Le ministre des Finances lui ayant retiré son agrément, la Mutuelle nationale d'assurance des automobilistes a été mise en liquidation le 30 décembre 1966. Elle avait été créée, en juin 1964, par Robert Hersant, député de l'Oise et directeur de l'Auto-Journal, pour offrir aux assurés des tarifs de 30 à 40 % moins chers.

Cette liquidation n'a causé aucun préjudice aux adhérents de la Mutuelle comme aux victimes d'accidents grâce aux dispositions de la loi du 30 novembre 1966 : les contrats sont restés en vigueur pendant 40 jours, et les indemnités prises en charge intégralement par le Fonds de garantie automobile.