assurance (suite)

Les sociétés d’assurance à statuts particuliers

La Caisse nationale de prévoyance (C. N. P.), qui résulte de la fusion, en 1959, de diverses caisses nationales d’assurance en cas de décès, de retraite, pour la vieillesse et d’assurance en cas d’accidents, fonctionne sous la garantie de l’État, sa gestion étant confiée à la Caisse des dépôts et consignations (v. banque).

La Caisse a essentiellement pour activité la branche de l’assurance sur la vie : dans les opérations de ce type sa part représente en effet un peu moins de 15 p. 100.

La Caisse centrale de réassurance, établissement public à caractère commercial, créé par la loi du 25 avril 1946, recevait une fraction des risques cédés en réassurance (2 p. 100) en vue de permettre l’établissement d’une statistique de l’activité des compagnies. Ses opérations bénéficiaient de la garantie de l’État pour ce qui était de la fraction obligatoire.

Le portefeuille de réassurance a permis de créer une société de réassurance importante. Quant à la Caisse centrale de réassurance, elle réassure pour le compte de l’État des risques de grève, de guerre, d’émeute, etc., et gère certains fonds, comme celui des calamités agricoles.

La Compagnie française d’assurance pour le commerce extérieur (C. O. F. A. C. E.). Voir le développement sur l’« assurance crédit ».

Le contrôle des assurances

Les provisions

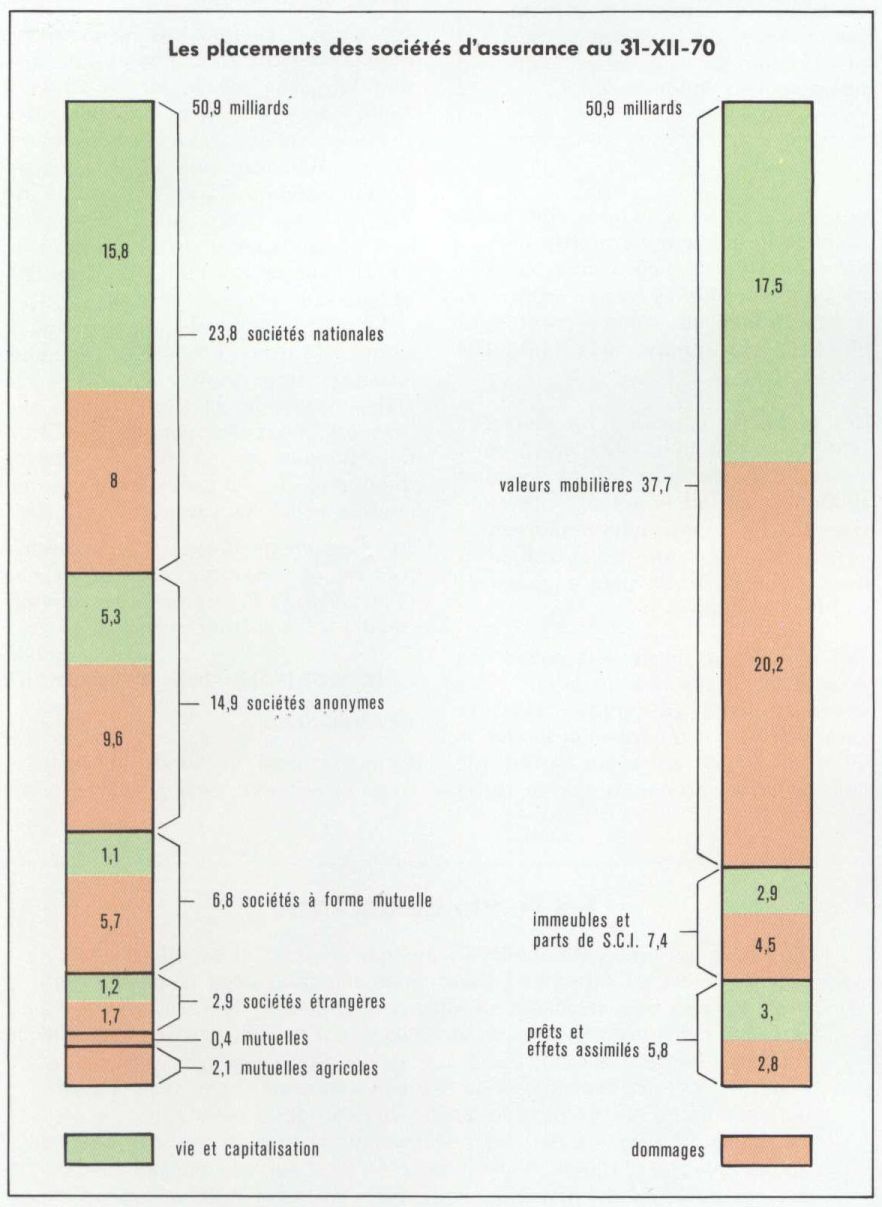

Capital social et fonds d’établissement ne servent pas a priori à couvrir les risques : en effet, par application du principe de mutualité, ce sont les primes qui doivent le faire ; l’assureur doit donc mettre en provision ce qui lui reste des primes après la défalcation du chargement. Le législateur, afin de protéger les assurés, a réglementé la constitution de ces réserves, appelées provisions techniques. On distingue : a) les provisions pour sinistres à payer ; b) les provisions pour risques en cours, destinées à couvrir ces risques ; c) les provisions mathématiques, qui représentent la valeur des engagements de la société en ce qui concerne les assurances sur la vie (les réserves mathématiques sont dues à l’assuré par la société à condition qu’il y ait plus de trois ans de versements. L’assuré peut d’ailleurs racheter ses provisions, obtenir des avances sur sa police ou mettre celle-ci en gage) ; d) les réserves de capitalisation, qui visent à parer à la dépréciation des valeurs d’actif.

La contrepartie, à l’actif, des provisions est constituée par les placements, qui peuvent être de toutes sortes : immeubles, valeurs mobilières, prêts. Mais, afin de pouvoir faire face aux engagements de la société, ces placements doivent répondre à des exigences de liquidité, de sécurité et de rentabilité. Le décret de décembre 1938 mentionne donc la façon dont doit être effectuée la répartition des placements (obligations, prêts, actions, immeubles, avec certaines limites d’admission par rapport à l’ensemble ; les titres émis par une même société ne peuvent figurer pour plus de 5 p. 100 du montant des actifs et les placements en immeubles ne peuvent dépasser 40 p. 100, ni 10 p. 100 sur un même immeuble).

Pour vérifier l’application de ces règles, l’État a institué une procédure de contrôle.

Le contrôle de l’État

Le contrôle des entreprises d’assurance est confié à la Direction des assurances du ministère des Finances et des Affaires économiques. Les entreprises d’assurance peuvent toujours intenter un recours contre les décisions de la Direction devant les tribunaux.

L’Administration doit prendre conseil auprès du Conseil national des assurances, composé de représentants du ministère des Finances, de personnalités de la profession, de représentants des assurés et du personnel des sociétés d’assurance ainsi que d’un professeur de faculté de droit. Cet organisme présente à l’Administration toute étude ou mesure nécessaire à l’organisation de la profession.

Le contrôle des entreprises d’assurance porte :

• sur les constitutions : toute entreprise d’assurance, pour être en mesure de souscrire des contrats, doit avoir reçu l’agrément du ministère des Finances, agrément uniquement technique pour les sociétés françaises, auquel s’ajoute un agrément politique pour les sociétés étrangères (sauf celles de la C. E. E.) ;

• sur leur fonctionnement : les sociétés d’assurance sont tenues de fournir tous les ans une série d’états justificatifs de leurs activités (primes, sinistres, placements, primes cédées en réassurance) ;

• sur les liquidations : si l’Administration se rend compte qu’une société d’assurance ne présente plus la solvabilité voulue, elle peut prescrire des mesures de sauvegarde, et même retirer l’agrément.

Les assurés ont alors un privilège général sur l’actif de la société en liquidation.

L’École nationale d’assurances

Créée en 1946 par le Conseil national des assurances, l’École nationale d’assurances a pour missions, d’une part, de former les techniciens, le personnel et les agents d’assurances, et, d’autre part, de coordonner les différents enseignements dispensés en matière d’assurance.

L’École comporte un Centre des hautes études de l’assurance, qui dispense — en deux ans — un enseignement destiné à former les cadres supérieurs et les dirigeants des compagnies. Le recrutement se fait sur titres ou sur concours.

L’École dispense également un cycle d’enseignement normal — d’une durée de huit mois — destiné à former les employés et les agents d’assurance. Une section forme des producteurs, et une autre des administratifs.

L’ensemble des deux cycles constitue un institut du Conservatoire national des arts et métiers.

L’École donne des cours de perfectionnement pour les inspecteurs des compagnies.

Les principales compagnies étrangères

Aux États-Unis, on trouve de très grosses compagnies, comme l’Aetna Casualty and Surety Co., l’American Foreign Insurance, la Metropolitan Life Insurance Co., la New York Insurance Co. Beaucoup de compagnies d’assurance américaines ont été rachetées par des groupes financiers ayant la structure de conglomérat.

La Grande-Bretagne, patrie de l’assurance moderne, connaît, à côté des Lloyd’s, des grandes compagnies, comme la Commercial Union, Guardian Royal Exchange, Prudential, etc.

Les principales compagnies suisses sont la Zurich, la Winterthur Accident, la Bâloise Incendie et la Compagnie suisse d’assurances générales.

L’Allemagne fédérale vient en bonne place sur le marché, et en particulier pour la réassurance avec des compagnies, comme l’Allianz, la Nordstern ou la Munchener.