Éd. 1986

Éd. 1986Enfin, ce qu'on observe sur les marchés de change depuis deux mois ne va pas dans le sens de l'impossibilité du contrôle : les interventions ont totalement brisé les anticipations à la hausse du dollar qui dominaient les marchés depuis cinq ans. Sans doute, il subsiste le danger d'anticipations à la baisse du dollar aussi fortes qu'étaient hier les anticipations à la hausse. La vraie question est de savoir si les banques centrales sont capables de créer chez les cambistes la conviction que les taux de change essentiels resteront désormais stables.

2. – L'accord de New York entre les Cinq comportait-il comme objectif à atteindre un jeu de parités cohérent entre les trois monnaies essentielles ?

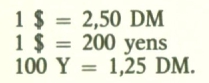

Commentant l'accord dont il avait été l'artisan, James Baker avait dit, le 22 septembre au soir, qu'il se refusait à donner la moindre précision sur les modalités des interventions, sur la tactique qui serait suivie. Les autres participants avaient abondé dans le même sens. Néanmoins, l'opinion avait prévalu assez vite que les Cinq avaient convenu au moins de viser des « plages de stabilité » autour des taux pivots suivants :

Le 30 novembre, le jeu de parités ci-dessus vient précisément d'être obtenu sur les marchés américains, européen et japonais. On devrait donc savoir assez vite si les Cinq décident de défendre ce jeu de parités avec d'assez larges variations possibles autour des taux pivots ou s'ils laissent les marchés apprécier plus encore les monnaies européennes et le yen vis-à-vis du dollar.

Il est à craindre que la belle unanimité du 22 septembre connaisse maintenant de sérieuses difficultés. Du côté de Tokyo, qui a fait dans les dernières semaines l'effort d'appréciation le plus important, il est probable qu'on enregistrera une grande réticence à faire monter le dollar au-delà du taux de 200 yens. Il est probable qu'apparaîtra aux États-Unis en même temps une vue opposée. Le département du Commerce a fait connaître à plusieurs reprises qu'il souhaitait une appréciation nettement plus forte du yen et des monnaies européennes que celle résultant des taux de 2,50 DM et 200 yens cités plus haut. On a affaire, semble-t-il, à une administration divisée sur ce point essentiel et nul ne peut prévoir aujourd'hui qui l'emportera.

Envisageons les deux hypothèses possibles. La solution la plus favorable pour l'Europe et pour la France serait que les Cinq s'emploient à maintenir, aux marges près, le jeu de parités auquel on est parvenu le 30 novembre.

Si, au contraire, les banques centrales n'interviennent pas, si elles laissent les marchés abandonnés à leur tendance actuelle, c'est-à-dire à l'anticipation d'une nouvelle baisse du dollar, on rencontrera très vite des difficultés. Il n'est pas invraisemblable qu'on voie Tokyo résister sur la ligne des 200 yens. Le Japon a montré au cours des cinq dernières années son aptitude à maintenir longuement un taux de change du yen contre le dollar décidé par lui, allant ainsi à l'encontre de l'évolution des monnaies européennes contre la monnaie américaine.

Il est vrai que, récemment, cédant à une pression extrêmement forte des États-Unis, le Japon a libéralisé les mouvements de capitaux et démantelé son système de contrôle. Mais il n'est pas sûr qu'il soit pour autant incapable de défendre la parité qu'il juge conforme à ses intérêts nationaux. Au Japon, les réglementations comptent moins que l'esprit dans lequel elles sont appliquées. La très forte cohésion du système financier japonais autour de la Banque du Japon et du ministère des Finances demeure.

Par contre, le cas de la République fédérale d'Allemagne est différent. Les autorités monétaires allemandes restent très attachées au principe des changes flottants, à la capacité des marchés de change laissés libres à trouver par eux-mêmes un taux d'équilibre économiquement correct. Maintenant que la tendance des marchés est renversée, il est possible que leur réaction soit le retour au principe de non-intervention. Cette réaction serait plus probable encore si les États-Unis souhaitaient eux aussi une appréciation plus forte du DM. On en serait ainsi revenu en cette fin de 1985 à la problématique de 1971 et des années suivantes, quand les États-Unis souhaitaient avant tout une appréciation aussi forte que possible du DM.