Éd. 1977

Éd. 1977La dynamique des regroupements n'est d'ailleurs pas tarie. Le groupe Ferodo-SEV-Marchal offre le rachat de Paris-Rhône par le biais d'une offre publique d'échange ; les fondateurs d'Euromarché annoncent leur fusion sous l'égide de Viniprix ; Pernod-Ricard absorbe Cusenier et CDC sur des bases dont la Commission des opérations de bourse et les commissaires aux comptes obtiennent la révision dans un sens favorables aux minoritaires.

Les réticences sont en effet de plus en plus marquées devant les parités que proposent les sociétés. Le rapprochement de la Cie générale transatlantique et des Messageries maritimes est à cet égard significatif, qui voit deux administrateurs de la Transat prendre la défense des petits actionnaires face à l'État, dont la position est léonine.

Les bons résultats d'ensemble de l'industrie française souffrent certes des exceptions de taille. C'est le cas de la sidérurgie, dont la situation financière catastrophique (l'endettement d'Usinor égale son chiffre d'affaires) entraîne l'effondrement des cours. C'est aussi celui de Poclain, dont la cotation est suspendue en décembre et le restera de nombreux mois dans l'attente d'une reprise par le groupe américain Case-Tenneco.

Élections

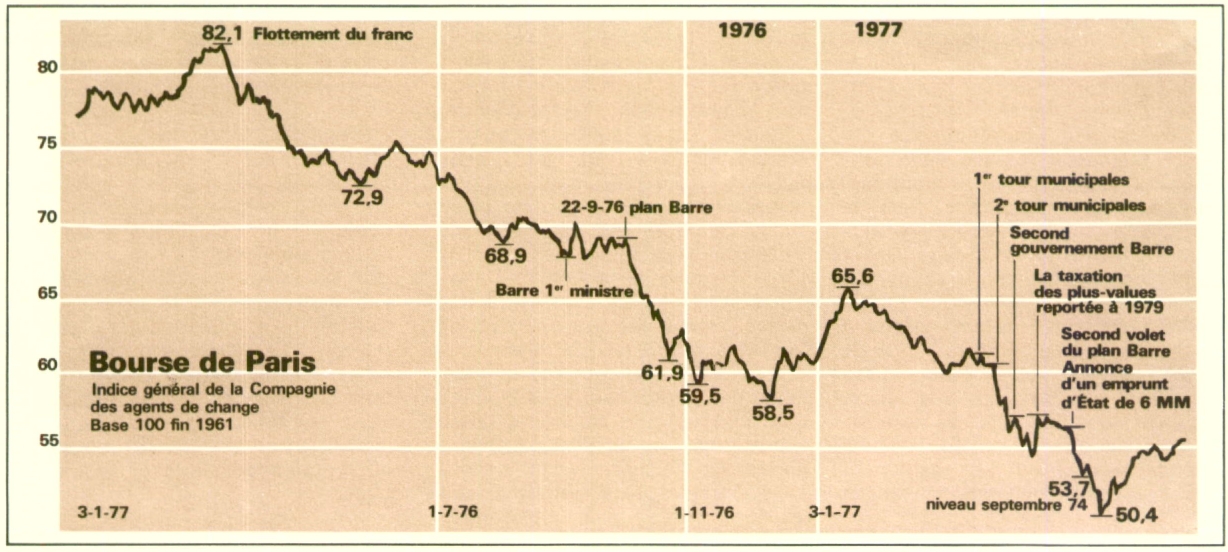

Mais le mal véritable qui va miner la Bourse pendant le premier semestre 1977 et accentuer le repli du marché au-delà du point le plus bas atteint en septembre 1974 est d'ordre politique. Les échéances électorales paraissaient lointaines quand on ne songeait guère qu'aux législatives de 1978. Mais les municipales de mars 1977, brutalement politisées, revêtent soudain une importance inattendue, accentuée par la division de la majorité que révèle avec éclat la candidature de Jacques Chirac à la mairie de Paris. La nette poussée de la gauche, observée le 13 mars et confirmée le 20, se traduit par une chute immédiate de la cote et notamment des valeurs du marché à terme, qui cèdent plus de 8 % en une semaine.

Emprunt Barre

Le second gouvernement Barre a beau donner un ballon d'oxygène au marché en annonçant le report à 1979 de l'application de la loi sur la taxation des plus-values, dont les décrets d'application ne sont absolument pas prêts, cette amélioration ne résiste pas à la présentation d'un nouveau volet de mesures économiques, comprenant notamment le lancement d'un emprunt d'État de 6 milliards de F. Un emprunt dont le capital est garanti par référence à l'unité de compte européenne définie non plus sur l'or mais sur un panel de monnaies. Cette protection contre un décrochage éventuel du franc, accompagnée de l'exonération d'impôt des 1 000 premiers francs de revenu, assure le succès de l'émission, dont le montant est d'ailleurs relevé de 6 à 8 milliards de F.

Les niveaux atteints par les rendements des actions françaises (10, 12, 15 % et même davantage) témoignent manifestement de l'excessive dépréciation des cours. Le constater n'est pas le corriger. Surtout quand la crainte de voir la gauche prendre le pouvoir en 1978 paralyse toute initiative d'achat. Le silence des tenants du Programme commun ne fait d'ailleurs rien pour arranger les choses. La Bourse sait seulement que socialistes et communistes ne sont pas d'accord sur les modalités d'indemnisation des actionnaires en cas de nationalisation, ni même sur le champ des nationalisations, que les communistes veulent élargir. On ne peut donc raisonner, alors que des positions clairement formulées auraient permis de lever les doutes et d'assainir le climat.

L'évolution des prix est certes encore mauvaise, mais le commerce extérieur s'améliore et le franc en bénéficie. Les niveaux atteints finissent ainsi par susciter quelques marques d'intérêt de l'étranger, alors que les vendeurs potentiels hésitent à liquider à n'importe quel prix. Il n'en faut guère plus pour permettre une certaine remontée en mai-juin. Oh, certes, une remontée encore bien modeste en termes globaux, mais qui n'en atteint pas moins un pourcentage appréciable sur quelques affaires de croissance ou même nationalisables pour peu que leurs perspectives économiques soient encourageantes. C'est le cas, par exemple, de Pechiney-Ugine-Kuhlmann qui a récemment simplifié ses structures et émis des obligations convertibles.

Offre sauvage

La Bourse connaît en outre un regain d'animation sous l'impact de quelques opérations particulières. Plus que le renforcement de la participation de la Générale occidentale dans la firme d'alimentation anglaise Cavenham, c'est l'offre d'achat faite par Cédis aux actionnaires des Économiques troyens et surtout la bataille pour le contrôle de la Cie de navigation mixte qui retiennent l'attention. Cette dernière, première offre publique d'achat sauvage réalisée depuis longtemps sur le marché à terme, mobilise des capitaux considérables et voit les transactions quotidiennes dépasser à plusieurs reprises 100 000 titres.

C'est dans ce contexte que s'achève le semestre. L'ambiance s'est améliorée et les perspectives à court terme sont plus souriantes, laissant espérer une certaine amélioration des cours durant l'été. Nul en revanche ne se risque à un pronostic à plus long terme, tant il est vrai que les cartes politiques annoncent un hiver encore difficile.