Éd. 1975

Éd. 1975Les pays pétroliers représentent environ 19 % à l'importation (contre à peine 10 % en 1973), tandis qu'ils prennent une place plus grande dans les exportations : 6,1 % (contre 4,8 %).

Les pays socialistes absorbent toujours un peu plus de 4 % des exportations totales françaises, où la part des pays en voie de développement hors zone franc s'accroît de 8,2 à 8,8 %.

Le processus de redéploiement géographique des exportations françaises hors l'Europe est à souligner (pays pétroliers, pays en voie de développement ou autres marchés lointains). Exemples de progression entre 1973 et 1974 : Iraq (+ 175 %), Arabie Saoudite (+ 130 %), Koweït (+ 50 %), Liban (+ 57 %), Syrie (+ 142 %), Algérie (+ 85 %), Libye (+ 96 %), Égypte (+ 116 %), Nigeria (+ 74 %), Gabon (+ 84 %), Afrique du Sud (+ 57 %), Cuba (+ 211 %), Venezuela (+ 47 %), Mexique (+ 52 %), Brésil (+ 47 %), Argentine (+ 77 %), Thaïlande (+ 210 %), Indonésie (+ 113 %), Philippines (+ 133 %), Singapour (+ 51 %), Chine (+ 94 %), Australie (+ 88 %), Nouvelle-Zélande (+ 147 %).

Le pétrole et les produits de base ne sont pas les seuls responsables de la dégradation de la balance commerciale française en 1974. Bien que le déséquilibre avec la RFA ait tendance à se réduire en fin d'année, il n'en reste pas moins que le déficit avec notre voisin d'outre-Rhin se chiffre à 11 milliards de francs (contre 6,7 milliards en 1973) : le taux de couverture tombe de 82 % à 77,5 %, nos importations s'accroissant sensiblement plus (+ 30 %) que nos exportations (+ 23 %).

Avec les États-Unis, le taux de couverture se maintient à 54,5 % ; les achats et les ventes progressent au même rythme (+ 44 %). Le solde négatif est de 9 milliards (contre 6,3 milliards en 1973). Le déficit s'accentue aussi très nettement avec des nations industrielles comme les Pays-Bas, la Suède, le Canada, le Japon. En provenance de ce dernier, nos approvisionnements font un bond en avant de 89 %.

Sur l'Europe, les excédents s'amplifient, en particulier avec l'Italie et la Suisse (passée au rang de 5e client) et, dans une moindre mesure, avec le Royaume-Uni, l'Espagne, le Portugal, l'Irlande.

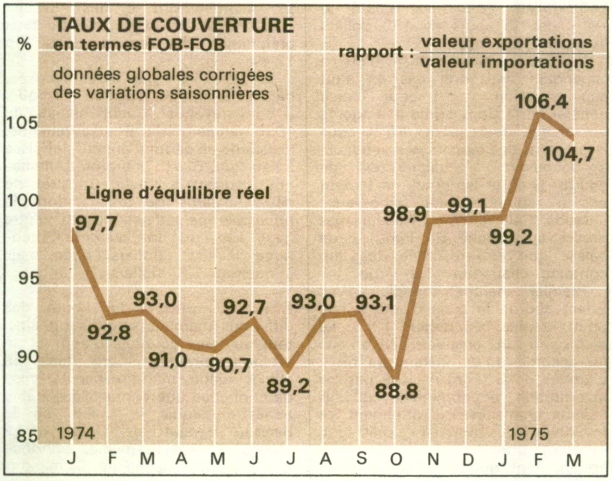

L'objectif du gouvernement en 1975 : rétablir l'équilibre des échanges pour la fin de l'année, limiter le déficit à 10 milliards et les importations de pétrole brut pour la consommation intérieure à 51 milliards de francs.

En février 1975, la balance commerciale renoue avec l'excédent (+ 737 millions). Elle dégage également un solde positif non négligeable en mars (+ 620 millions) et en avril (+ 950 millions). En mai, le surplus enregistré dépasse le milliard (+ 1 211 millions).

À la lumière de ces résultats, et sauf nouvelle flambée du prix du pétrole ou autres perturbations majeures, on peut penser que le bilan de l'année sera meilleur que prévu.

Au milieu du printemps, la contraction des importations (y compris de pétrole) entamée depuis octobre-novembre 1974 ressort très clairement. L'activité économique intérieure, déprimée, ne pousse pas la demande. L'indice des prix internationaux de matières premières importées par la France, exprimés en francs, montre une chute de 36 % entre mars 1974 et mars 1975. Le coût des importations est allégé aussi dans une certaine mesure, en raison de l'appréciation du franc.

Mais les exportations tendent à faiblir en valeur et en volume. La conjoncture sur les grands marchés clients empêche un développement plus substantiel.

Les ventes agricoles manquent de vigueur. Les livraisons de biens d'équipement continuent de soutenir davantage l'exportation. Nos industries concernées ont – le fait est à retenir – remporté en 1974 pour 50 à 60 milliards de commandes à l'étranger (environ la moitié dans les pays du Maghreb, du Proche-Orient et de l'Europe de l'Est), dont la réalisation apparaîtra dans les statistiques des prochaines années.

Le rétablissement rapide de l'équilibre extérieur résulte, sans vouloir mésestimer l'effort indiscutable à l'exportation, tout autant de la décélération des importations provoquée par la chute de la demande.

Quand interviendront la reprise en France et le retour à la croissance chez nos principaux clients, afin que s'anime à nouveau le commerce mondial ? La question reste posée, sans réponse précise, dans le contexte toujours incertain où se situent les échanges internationaux.