Éd. 1971

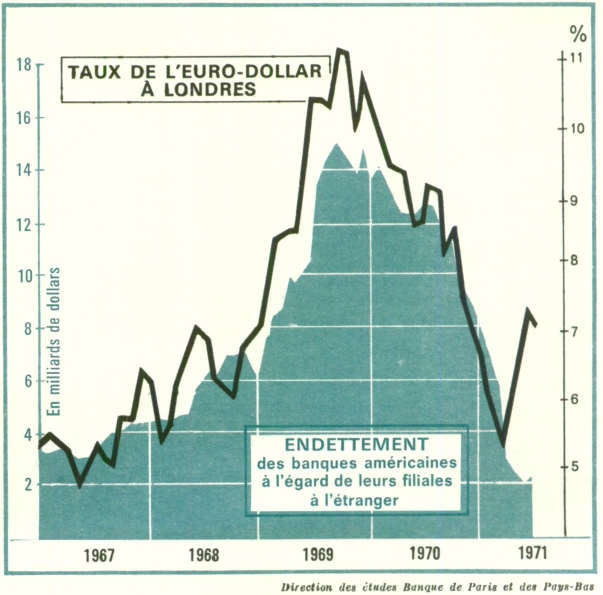

Éd. 1971Cette situation a duré jusqu'en mars 1971, la seconde quinzaine de ce mois enregistrant les niveaux de taux d'intérêt les plus bas sur les marchés américains comme sur le marché de l'eurodollar. À partir du début d'avril, on observe une remontée de tous les taux, remontée particulièrement sensible sur le marché de l'eurodollar. On peut même hasarder l'hypothèse que c'est le marché de l'eurodollar qui, par effet de contagion, a amené la hausse, successivement, des taux à court terme aux États-Unis et des taux à long terme. En effet, on ne voit pas de raison interne propre à la situation économique des États-Unis ou à la politique monétaire de ce pays qui ait pu amener une hausse des taux d'intérêt. L'activité est restée modérée pendant le deuxième trimestre de l'année. Quant à la politique monétaire, elle a été spécialement peu restrictive. Le taux de croissance de la masse monétaire a même atteint le niveau très élevé de 11 % en termes annuels.

Action sur l'eurodollar

Il semble bien que la remontée des taux a été déclenchée par l'action entreprise par la Trésorerie américaine sur le marché de l'eurodollar, action tendant délibérément à faire remonter les taux d'intérêt sur ce marché. Comme les banques américaines continuaient à se désendetter, et par conséquent à offrir des liquidités sur le marché, le taux d'intérêt baissait de plus en plus. Pour des raisons exposées plus loin, cette situation devenait préoccupante du fait de la différence de taux qui s'était créée entre le taux à court terme sur le marché monétaire allemand et le taux à court terme sur le marché de l'eurodollar. Aussi, la Trésorerie américaine prit-elle l'initiative, en mars 1971, de faire emprunter l'Exim Bank sur le marché de l'eurodollar pour absorber des liquidités et ainsi limiter la baisse des taux. Par la suite, la Trésorerie américaine continua ces opérations en empruntant directement elle-même sur le marché de l'eurodollar. On volt nettement, sur le graphique, la remontée brutale des taux à partir du début d'avril, remontée qui contraste avec la continuation du désendettement des banques américaines.

Pendant toute l'année 1970, et surtout à partir de juin, les taux du marché monétaire allemand se sont trouvés nettement supérieurs au taux de l'eurodollar

La Bundesbank pratiquait, en effet, volontairement une politique de restrictions monétaires pour lutter contre l'inflation grandissante en Allemagne. Cette politique fut malheureusement contrariée, même complètement tournée, par la possibilité laissée aux entreprises, comme aux banques allemandes, d'emprunter à l'étranger sur le marché de l'eurodollar, et même sur les autres marchés monétaires nationaux.

Afflux de capitaux

Les entrées de capitaux extérieurs en Allemagne, de juin 1970 à mars 1971, ont été considérables : 24,5 milliards de DM. Sur ce montant, 20 milliards de DM étaient constitués par des emprunts à court terme de banques et d'entreprises allemandes à l'étranger. La Bundesbank se trouvait donc, fin mars 1971, dans une situation de réserves comparable à celle qu'elle avait connue à la veille de la réévaluation d'octobre 1969. Mais les capitaux étrangers placés en Allemagne avaient obéi, en 1970-71, à des motifs très différents : ce n'était pas du tout des capitaux spéculant sur la réévaluation du DM — considérée comme tout à fait invraisemblable par tous jusqu'à la fin d'avril 1971 —, c'était simplement des capitaux venant chercher en Allemagne un taux d'intérêt plus élevé que celui qu'il était possible de trouver sur le marché de l'eurodollar ou sur les marchés monétaires anglais, suisse ou français.

Le paradoxe, c'est que l'afflux de capitaux en Allemagne, né essentiellement d'une différence de taux d'intérêt entre le marché allemand et les autres marchés, tendait, vers le 15 avril, à cesser. En effet, à la suite de la politique d'intervention sur le marché de l'eurodollar du Fédéral Reserve System, décrite plus haut, le taux de l'eurodollar avait rejoint, au début d'avril, le taux du marché monétaire allemand et, par conséquent, la situation qui durait depuis un an se corrigeait d'elle-même.

Alertes

C'était d'ailleurs nettement l'impression des gouverneurs de banques centrales réunis à Bâle, le 17 avril, pour leur réunion mensuelle : ils avaient constaté l'équilibre retrouvé des taux d'intérêt entre le marché monétaire allemand et le marché de l'eurodollar. Ils s'étaient félicités de cette situation, et un sentiment d'optimisme avait très nettement prévalu.