Éd. 1970

Éd. 1970Les conséquences de cette vague d'inflation ne se manifestent encore que partiellement. Les gouvernements épuisent la panoplie de leurs moyens d'intervention, rejetant les unes après les autres des armes qui se révèlent inefficaces. La politique des revenus, qui exigerait un haut degré de concertation entre l'État, le patronat et les syndicats, n'a pas résisté aux vents de la contestation. L'arme de la fiscalité est d'une manipulation difficile dans des démocraties où le rythme des consultations électorales est rapide. On a donc ressorti les vieux tromblons de la politique monétaire : restrictions de crédit, taux d'intérêt, taux de change... Mais endiguer un tel flot avec un seul bouclier conduit à en abuser, et le remède peut, parfois, se révéler pire que le mal.

Si l'Occident tout entier doit, durablement, étrangler le crédit pour retenir les prix, il est fort à craindre qu'il n'étouffe avec lui l'expansion elle-même. Or, les peuples ont pris l'habitude de voir leur niveau de vie croître de 3 à 4 % par an, c'est-à-dire doubler tous les quinze ans. Peut-être, un jour, y renonceront-ils, en pensant qu'il y a mieux à faire qu'à accumuler des biens. Nous n'en sommes pas encore là. Tout ralentissement durable de l'expansion entraînerait, aujourd'hui, de violentes réactions qui mettraient rapidement en cause système économique et régime politique.

Voilà donc l'Occident confronté à ce difficile problème : comment ramener l'inflation dans des limites tolérables (peut-être 3 % de hausse des prix par an), tout en lui laissant jouer son rôle correcteur. À dose homéopathique, l'inflation reste, pour l'instant, le moins mauvais moyen que l'on ait trouvé pour éviter le chômage et développer le niveau de vie en rendant compatibles entre elles les innombrables décisions qui constituent le tissu de la vie économique ; décisions que nous ne savons pas encore harmoniser préalablement, ni par un système de planification ni par un système de marché. Dans un monde aux frontières ouvertes, cela n'est sans doute pas possible sans un développement sensible de la coopération internationale.

Droits de tirage spéciaux

Les droits de tirage spéciaux (DTS) ont été créés, officiellement, le 1er janvier 1970, dans le cadre du Fonds monétaire international. Ils constituent une sorte de monnaie internationale additionnelle, créée par les pays membres du FMI et mise à la disposition de ceux-ci pour régler leurs engagements à l'égard de l'étranger. Il a été créée, dans ces conditions, une première tranche de 3,4 milliards de dollars, DTS. Chaque pays dispose, théoriquement, d'une quantité de DTS proportionnelle à son quota dans le capital du FMI (la France dispose de 165,4 millions $ en DTS).

Lorsqu'un pays a des difficultés pour régler son déficit avec l'étranger, il peut recourir à cette nouvelle monnaie, dans des conditions telles qu'il n'aura pratiquement à rembourser que 30 % du montant utilisé.

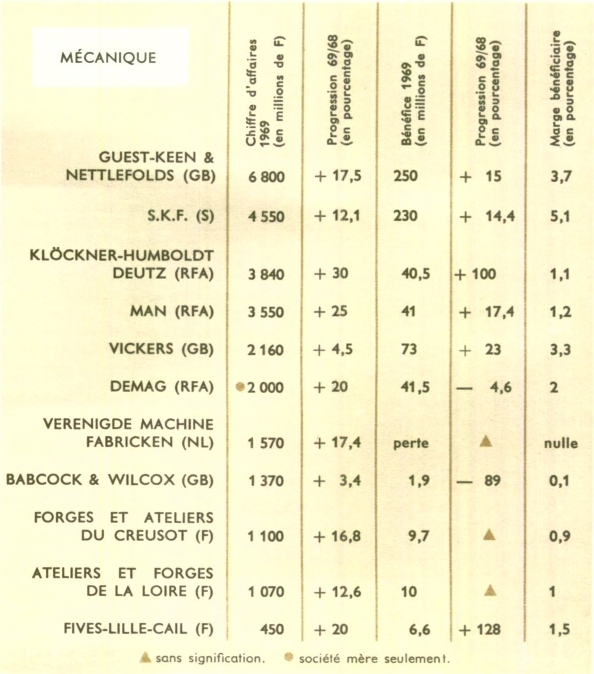

Les grandes entreprises européennes

Pour les grandes entreprises européennes, 1969 sera une année de bon cru : les hausses de salaires (en Allemagne et en France en particulier) ont permis, malgré l'inflation généralisée, une hausse substantielle du pouvoir d'achat, donc de la consommation. Parallèlement, l'effort d'équipement s'est poursuivi à une allure rapide. Forte activité donc, mais aussi croissance généralisée des bénéfices. Parmi les secteurs les plus dynamiques, on trouve comme toujours la chimie (augmentation des chiffres d'affaires de 10 à 20 % en général), mais également l'automobile, et surtout la sidérurgie, dont les résultats, sous l'effet de la hausse des prix de l'acier, sont en nette amélioration. Usinor a vu ses bénéfices quintupler et ceux de Hoesch (Allemagne) ont doublé. Seuls, dans les grands secteurs industriels, les géants du pétrole Royal-Dutch-Shell et BP restent à l'écart du boom général, alors que Vickers, en pleine réorganisation, connaît des difficultés.

Mais de même que les années précédentes, 1969 a été une année d'accords, de regroupements, de fusions. Trois tendances semblent se dégager :

– le renforcement au niveau national des principaux secteurs industriels (sidérurgie, chimie, construction électrique notamment) ;

– le rachat de petites firmes de divers pays par les grandes sociétés internationales ;

– les accords passés au niveau d'entreprises de taille comparable.

Renforcement national

1969 aura été une année de clarification dans de nombreux secteurs. La sidérurgie présente ainsi un paysage de plus en plus simplifié : en Belgique, les deux principaux producteurs, Cockerill-Ougrée et Espérance-Longdoz, ont exprimé leur intention de fusionner, en même temps que le premier des deux reprenait à la Banque de Paris et des Pays-Bas le premier producteur européen de tôles galvanisées : Phénix-Works. Côté allemand, on a assisté à la mise en commun des secteurs tubes d'August Thyssen et de Mannesmann. L'entreprise ainsi constituée, la Mannesmannroe-hrenwerke, produira 53 % des tubes du Marché commun. En avril 1970, on annonçait enfin la fusion, longtemps attendue, de Salzgitter et d'Ilseder Huette (entre 4 et 5 millions de tonnes d'acier brut par an à eux deux). C'est vraisemblablement la dernière des grandes manœuvres à caractère national de la sidérurgie européenne.