monnaie (suite)

La monnaie a un prix que l’on appelle communément loyer de l’argent ou encore taux d’intérêt, ce prix comportant deux éléments essentiels : l’anticipation de la valeur de la monnaie dans le futur (un franc d’aujourd’hui a plus de valeur que un franc dans un an) ; la prime de risque, qui correspond à la possibilité pour la personne qui prête de ne pas être remboursée.

L’interdépendance des phénomènes monétaires et des phénomènes économiques

Les trois objets de la monnaie

En suivant les observations de J. M. Keynes*, on peut penser que les différents agents économiques détiennent des encaisses monétaires dans trois buts.

• Le but de transaction. La monnaie permet à chaque agent économique de procéder aux achats de biens et de services dont il peut avoir besoin. Au niveau de l’économie globale (macroéconomique), on peut dire que le montant de l’encaisse réservée à ce besoin est directement proportionnel au montant du revenu national.

• Le but de précaution. Chaque agent économique prévoit un montant d’encaisse supplémentaire, lui permettant de faire face aux événements imprévus : hausse de prix entre autres. Les actifs de précaution consistent par exemple en liquidités (pièces d’or, argent liquide) ou en quasi-monnaie (compte à terme portant intérêts, bons du Trésor, etc.) [v. infra]. Le montant de cette encaisse varie selon les pays, les mœurs et le revenu.

• Le but de spéculation. On peut, à la limite, confondre encaisse de spéculation et de précaution. Le montant de cette encaisse est fonction du loyer de l’argent.

La demande de monnaie

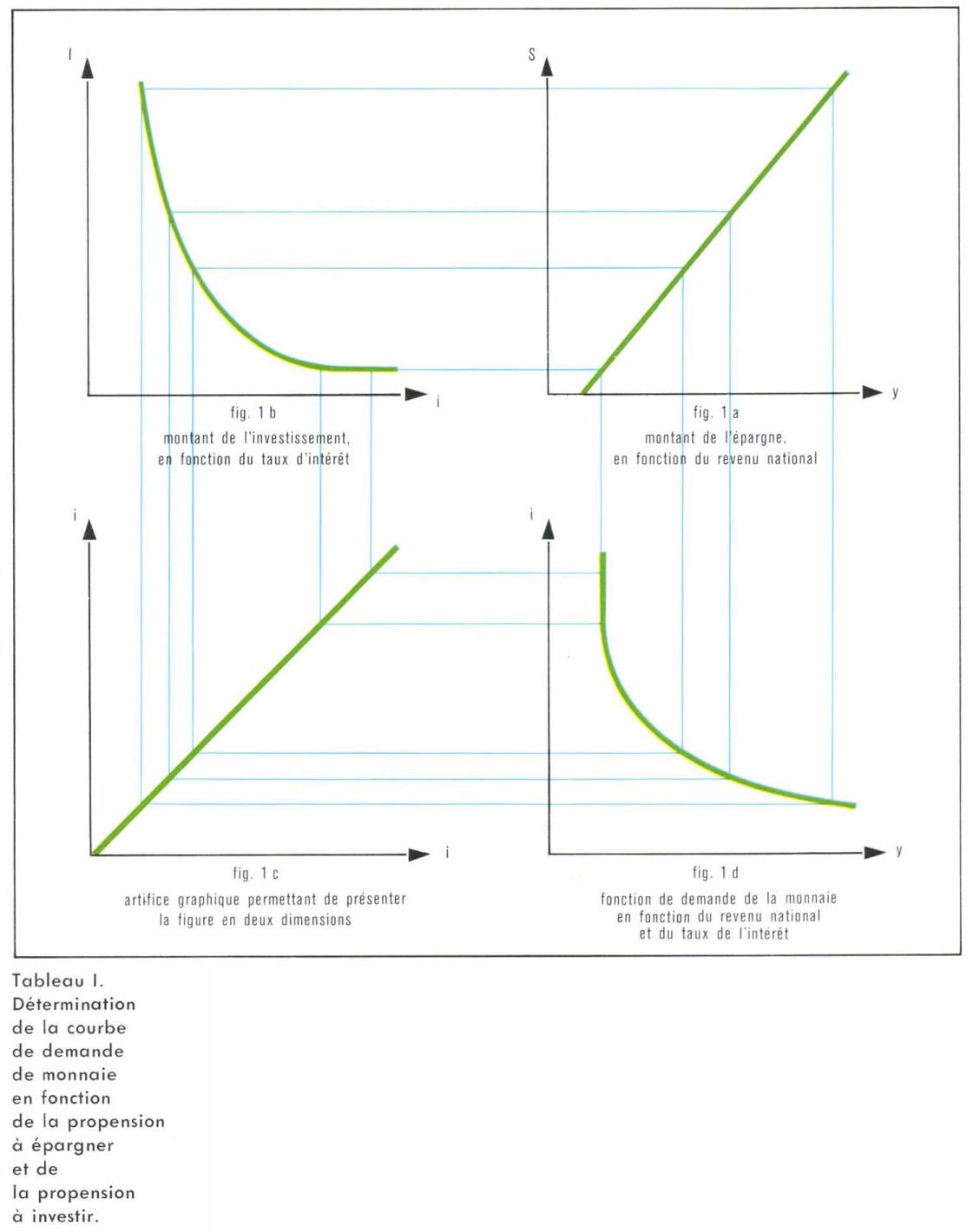

J. M. Keynes a mis en évidence la relation Y = C + S, où le revenu national (Y) est la somme de l’épargne (S) et de la consommation (C).

La consommation (C) est elle-même une fonction linéaire du revenu national : C = aY, où a est la propension moyenne à consommer.

L’épargne (S) est donc égale à :

S = Y – C = Y (1 – a).

(Cette fonction est schématisée dans la figure 1a.)

D’autre part, le montant de l’épargne est égal à celui de l’investissement* : S = I. En effet, si l’épargne était supérieure à l’investissement, il y aurait excédent de celle-ci et le taux d’intérêt baisserait sur le marché, ce qui provoquerait un rajustement, du fait que certains investissements deviendraient rentables, l’argent devenant moins cher. De même, si l’investissement était supérieur à l’épargne, le taux d’intérêt monterait, suscitant l’abandon de certains projets.

Cette démonstration fait appel à un concept qui est celui de la propension à investir des entrepreneurs, laquelle est fonction du taux d’intérêt. Cela veut dire que plus le taux d’intérêt est haut, moins les entrepreneurs investissent : les projets ne valent plus la peine que l’on s’y intéresse. À un certain moment, seuls demeureront les projets qui peuvent être réalisés quel que soit le taux d’intérêt : on dit qu’il y a inélasticité de l’investissement au regard du taux de l’intérêt. À l’opposé, si le taux d’intérêt est très bas, la demande pour les investissements devient infiniment grande.

La fonction qui vient d’être décrite prend la forme qui est indiquée sur la figure 1b. Finalement, la courbe de demande de monnaie en fonction du taux de l’intérêt et du revenu national va pouvoir être déterminée (fig. 1d) en connaissant le niveau du revenu national, la valeur de la propension moyenne à consommer et la fonction qui lie le montant des investissements au taux d’intérêt.

L’offre de monnaie

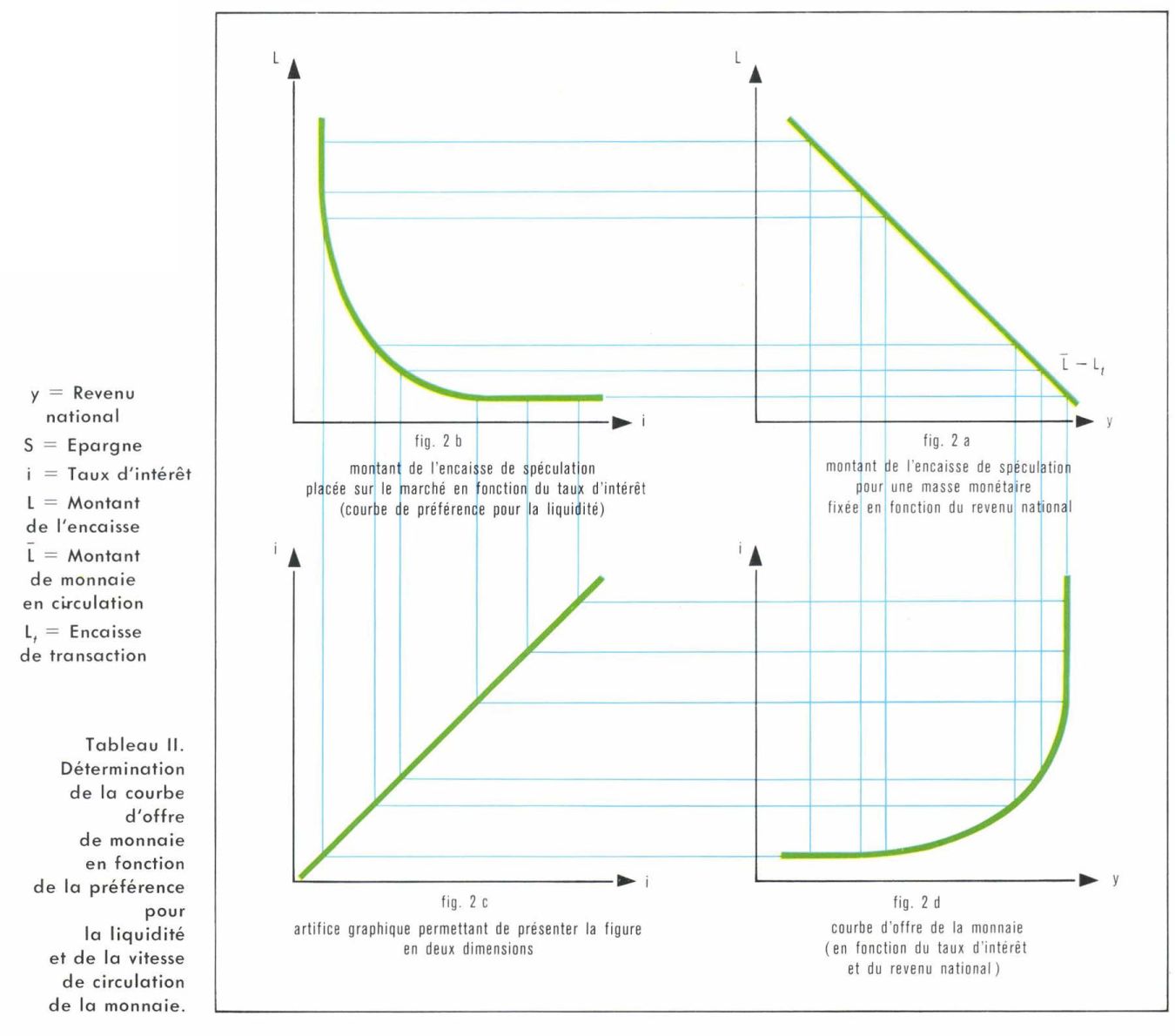

Si l’on considère que le montant total de la masse monétaire en circulation est constant et que cette masse circulante sert aux besoins de spéculation et de transaction, on pourra dire que plus le revenu national augmente, plus la masse destinée aux besoins de transaction est importante. Il restera ainsi (toujours pour une masse monétaire constante) de moins en moins d’encaisse pouvant être utilisée pour le besoin de spéculation. Ce qui vient d’être dit peut être représenté par la figure 2a, où la courbe  représente le montant des encaisses destinées aux besoins de spéculation.

représente le montant des encaisses destinées aux besoins de spéculation.

Selon leurs prévisions, on suppose que les agents économiques ne vont pas simplement garder leurs encaisses de spéculation par devers eux, mais vont les placer en fonction du rendement qu’ils peuvent obtenir de leur placement. De ce fait, lorsque les taux d’intérêt sont élevés, les détenteurs de monnaie placent la plus grande partie de leurs encaisses, et, lorsque ceux-ci sont bas, ils préfèrent garder celles-ci sous forme liquide. Pour chaque période et pour chaque agent économique, on peut ainsi envisager une fonction que l’on appellera la fonction de préférence pour la liquidité, la monnaie apparaissant ici comme un instrument d’encaisse au premier chef.

À chaque instant, en fonction du taux d’intérêt, on pourra être ainsi à même de déterminer quelle sera la part qui sera investie. Quand le taux d’intérêt est très élevé, on peut estimer que pratiquement toute l’encaisse de spéculation va être investie (ce raisonnement suppose naturellement que les agents économiques soient bien informés du taux d’intérêt). Quand le taux d’intérêt est bas, au contraire, pratiquement toute la monnaie sera conservée sous forme liquide, cette fonction de préférence pour la liquidité pouvant être représentée par la figure 2b.

Ces deux fonctions permettent de déterminer une fonction d’offre de la monnaie en rapport avec le taux d’intérêt et le revenu national. Pour cela, il est nécessaire de connaître : le montant de monnaie en circulation ; la vitesse de circulation de la monnaie (nombre de transactions que permet d’assurer chaque unité monétaire en un temps déterminé) ; la fonction de préférence pour la liquidité.

L’équilibre monétaire

Les deux courbes de demande et d’offre permettent de déterminer le point d’équilibre entre la demande et l’offre de monnaie, pour un revenu national donné et compte tenu des paramètres introduits. Le taux d’intérêt auquel on parvient est le taux d’intérêt donné par l’intersection des deux courbes de demande et d’offre (v. fig. 3). Ce schéma montre dans quelles conditions on se place pour prendre une décision de politique monétaire.