maladie (assurance) (suite)

Les salariés du régime général et du régime agricole perçoivent — à partir du quatrième jour d’arrêt du travail (les trois premiers jours constituant le délai de carence) — une indemnité journalière égale à la moitié du salaire journalier moyen perçu pendant le mois précédant l’arrêt de travail (dans la limite du plafond de la cotisation principale) ; son montant est porté aux deux tiers de ce même salaire au bout de trente et un jours d’arrêt de travail si l’assuré a au moins trois enfants à charge ; l’indemnité est réduite en cas d’hospitalisation. Lorsque la durée d’indemnisation dépasse trois mois, le montant de l’indemnité peut être revalorisé afin de tenir compte d’éventuelles augmentations de salaires.

Si, du fait de son contrat de travail ou d’une convention collective, l’assuré continue de percevoir l’intégralité de son salaire d’activité pendant l’arrêt de travail, l’employeur peut récupérer le montant des indemnités journalières.

En règle générale, l’assuré ne peut percevoir plus de 365 indemnités journalières au cours d’une même période de trois années. Il en est cependant autrement s’il est reconnu atteint d’une affection de longue durée.

Le droit aux prestations en espèces est ouvert lorsque l’assuré justifie avoir effectué un nombre minimal d’heures de travail salarié pendant le trimestre précédant l’arrêt de travail. Certaines périodes d’inactivité sont assimilées à des périodes de travail salarié : chômage forcé, arrêts de travail sur prescription médicale, etc.

Dans certains régimes spéciaux, l’assuré bénéficie du maintien de son plein salaire pendant une durée d’arrêt de travail variable suivant le régime et la nature de l’affection ; lorsque l’arrêt de travail se prolonge, une période de demi-salaire succède à la période de maintien du plein salaire.

Dans la plupart des régimes, l’assuré peut, sous certaines conditions, bénéficier de l’assurance invalidité lorsqu’il cesse de pouvoir prétendre aux prestations en espèces de l’assurance maladie.

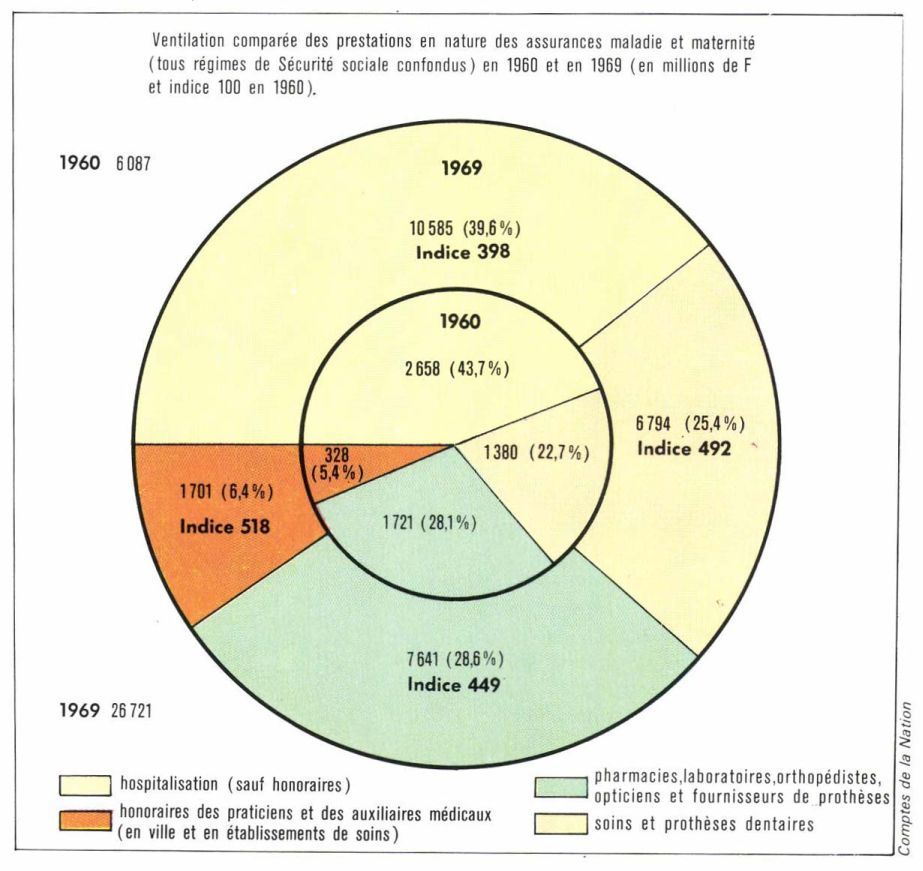

Les remboursements des prestations en nature

Les frais pris en charge au titre des prestations en nature sont les suivants :

— les frais médicaux, qu’il s’agisse de médecine générale, spéciale ou chirurgicale, des honoraires des médecins ou de ceux des auxiliaires médicaux, lorsque les soins dispensés par ces derniers (infirmiers, kinésithérapeutes et pédicures) ont été prescrits par un médecin ; cependant, certains actes ne sont pris en charge, sauf urgence, que si l’organisme assureur a été avisé préalablement et même dans certains cas a donné son accord exprès ou tacite ;

— les frais pharmaceutiques engagés sur prescription médicale et si l’assuré justifie, par la présentation d’une vignette, qu’il a bien acquis les spécialités éventuellement prescrites ; ces dernières doivent figurer sur la liste des spécialités remboursables ;

— les frais d’analyse et d’examen de laboratoire (y compris les frais de prélèvements nécessaires pour ces analyses et examens) ; le remboursement de certains d’entre eux est, sauf urgence, subordonné à une information ou à un accord préalables de l’organisme assureur ;

— les frais de soins et prothèse dentaires ; des restrictions assez sévères sont de règle, notamment en matière de prothèse, dans la plupart des régimes ; les régimes autonomes des professions non salariées non agricoles ne prennent généralement en charge les frais dentaires que pour les enfants ;

— les frais d’appareillage et de prothèse ; l’accord préalable de l’organisme assureur est presque toujours requis, sauf en ce qui concerne la plupart des fournitures d’optique ;

— les frais d’hospitalisation dans un établissement de soins public ou privé agréé ; sauf urgence, l’entente préalable de l’organisme assureur est de règle ;

— les frais de traitement et de surveillance médicale dans les établissements de cure, après entente préalable de l’organisme assureur et dans des conditions de remboursement très restrictives ;

— certains frais de déplacement du bénéficiaire ;

— des indemnités compensatrices de pertes de salaires, dans certains cas de déplacement hors de la commune de résidence lorsque celui-ci a entraîné une interruption de travail.

Il convient de noter que le régime des exploitants agricoles ne prend pas en charge les frais énumérés ci-dessus lorsqu’ils sont occasionnés par un accident (professionnel ou non), sauf en ce qui concerne les enfants de moins de 16 ans et les retraités sans activité professionnelle.

Le remboursement des prestations en nature est généralement subordonné à une ancienneté minimale dans l’assurance ou à la justification de l’exercice d’une activité professionnelle suffisante au cours de la période de temps précédant immédiatement l’accident ou la constatation médicale de la maladie (comme pour l’attribution des prestations en espèces, certaines périodes d’inactivité involontaire sont assimilées à des périodes d’activité).

Le ticket modérateur et la participation de l’assuré aux frais

En vue de freiner la consommation médicale, il a été prévu que l’assuré devrait, en principe, conserver à sa charge une fraction des frais ouvrant droit au remboursement des prestations en nature. Ce ticket modérateur correspond à une participation au coût théorique des soins reçus, dont le taux varie suivant le régime d’assurance obligatoire (15 à 50 p. 100 dans les régimes autonomes des non-salariés des professions non agricoles ; 10 à 30 p. 100 dans la plupart des autres régimes), la qualité du bénéficiaire (30 à 50 p. 100 pour les adultes en cas de maladie sans hospitalisation et 30 à 40 p. 100 pour les enfants et les vieillards dans les régimes autonomes des non-salariés non agricoles), la nature des frais engagés (dans le régime général par exemple : 10 p. 100 pour les spécialités pharmaceutiques irremplaçables et particulièrement coûteuses, 20 p. 100 pour les frais de laboratoire et les frais d’hospitalisation, 25 p. 100 pour les honoraires des praticiens et des auxiliaires médicaux, 30 p. 100 pour les autres médicaments) et même suivant la résidence (en Alsace et en Lorraine, le taux est uniformément fixé à 10 p. 100 dans le régime général).