sécurité sociale (suite)

Quelques mois plus tard, la Conférence internationale du travail, siégeant à New York, donne son appui à la charte de l’Atlantique et prévoit la reconstruction d’après guerre « sur la base d’une amélioration des conditions de travail, du progrès économique et de la sécurité sociale ». Il s’agit là, évidemment, de promesses des dirigeants politiques de la coalition antihitlérienne pour obtenir des peuples qu’ils acceptent le dur effort de guerre qui leur est imposé. Mais l’idée même d’une réforme complète des législations d’assistance et d’assurances sociales paraît bien avoir été communément admise dans les pays anglo-saxons ; c’est ainsi que, dès 1938, la Nouvelle-Zélande avait déjà mis sur pied un véritable système de sécurité sociale bien qu’il n’en portât pas le nom.

La doctrine de la sécurité sociale a été exprimée dans le rapport d’un comité interministériel constitué en Grande-Bretagne en 1941 ; ce rapport, publié en 1942 sous le titre Social Insurance and Allied Services (Assurances sociales et services annexes), est universellement connu sous l’appellation de plan Beveridge, du nom de son président, lord William Henry Beveridge (Rangpur, Bengale, 1879 - Oxford 1963). Ce dernier avait joué un rôle important dans l’administration — chef du Service du chômage et du placement, il avait mis sur pied l’assurance chômage en 1911 — et dans l’université (il avait dirigé, de 1917 à 1937, la London School of Economics). Lord Beveridge distingue deux acceptions de l’expression sécurité sociale. Dans son acception étroite, elle signifie « l’abolition de l’état de besoin par la garantie à tout citoyen, prêt à servir selon ses moyens, d’un revenu* suffisant pour satisfaire, à tout moment, à ses charges » : Beveridge préconise dans ce cadre une redistribution des revenus en vue de garantir, contre un maximum de risques sociaux, la totalité de la population à l’intérieur d’un système unifié de prestations parmi lesquelles, notamment, des prestations familiales ; mais ce système doit toutefois être conçu de manière à stimuler chez tout individu la volonté de s’assurer par son travail et sa prévoyance un niveau de vie plus élevé que celui qui lui est garanti par la société. Dans son acception large, la sécurité sociale devrait comporter la protection contre la maladie, par l’organisation d’un service national de santé, contre l’ignorance, par une réforme de l’enseignement, contre l’inconfort, par une politique du logement*, et contre l’oisiveté, par la réalisation du plein-emploi.

Ainsi comprise, la sécurité sociale s’identifie à toute politique constructive, cohérente et complète de progrès social. Bien que l’article 22 de la Déclaration universelle des droits de l’homme proclame que « toute personne a droit à la sécurité sociale », il est bien évident qu’aucune norme internationale de politique sociale ne peut être valablement définie : en effet, les diverses communautés nationales connaissent des degrés divers de développement, possèdent une histoire et des traditions particulières.

La grande diversité des systèmes de sécurité sociale existant dans le monde ont rendu nécessaire la conclusion de conventions internationales multilatérales et bilatérales afin de régler les problèmes posés par les personnes ayant exercé leur activité professionnelle dans plusieurs pays ; en outre, le libre droit d’établissement des nationaux des neuf pays de la communauté européenne dans l’un ou l’autre de ces pays a conduit à élaborer de projets de coordination et même d’unification des diverses législations.

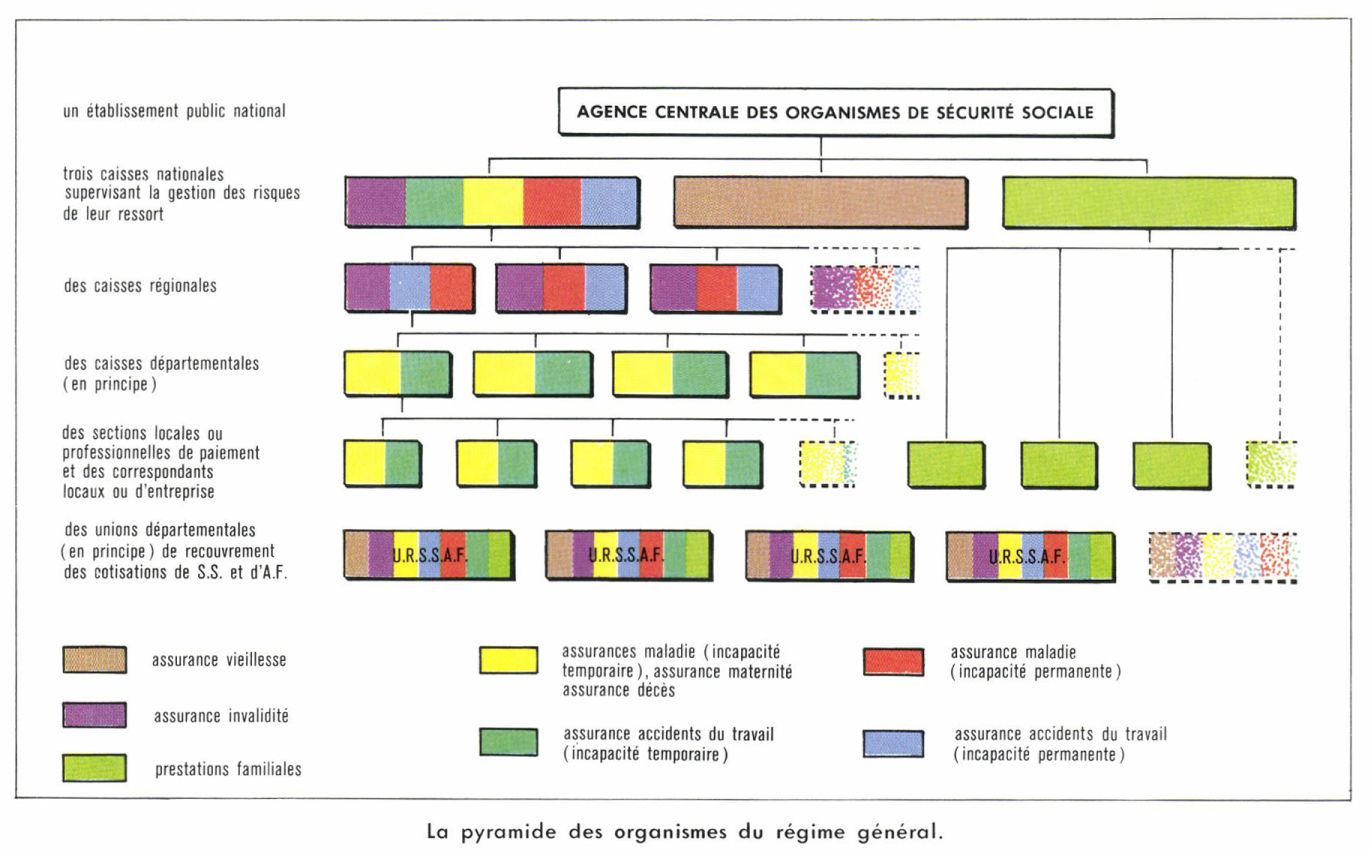

L’étendue des risques couverts

D’une manière générale, les diverses législations nationales couvrent les risques suivants : accidents du travail, maladie, maternité, invalidité, vieillesse, décès et chômage. Certaines d’entre elles (France et Belgique surtout) comportent également des avantages substantiels pour les familles.

Le coût des « prestations en nature » (remboursement des frais médicaux) maladie et maternité, en augmentation réelle constante, varie proportionnellement assez peu d’un pays à l’autre ; mais certains pays ont créé un Service national de santé (Grande-Bretagne et Union soviétique), d’autres connaissent la médecine de caisse (Allemagne fédérale ou Pays-Bas), d’autres encore font une part très large à la médecine libérale (France, Belgique et, dans une mesure moindre, Italie). Bien que les États-Unis aient les premiers adopté une législation comportant l’expression de sécurité sociale, ils ne disposent encore d’aucun système fédéral d’assurance maladie obligatoire (sauf depuis 1965 en ce qui concerne les frais hospitaliers des personnes âgées) ; deux grandes fédérations de mutuelles (la Croix bleue [Blue Cross] et le Bouclier bleu [Blue Shield]) couvrent, concurremment avec les compagnies d’assurance* privées, les risques d’hospitalisation et de soins médicaux dans le cadre de l’assurance facultative.

En Allemagne fédérale (où les prestations familiales sont peu nombreuses et d’un faible montant), aux Pays-Bas et en Italie, l’assurance invalidité et vieillesse représente la moitié au moins des dépenses de sécurité sociale ; il est vrai qu’en France plusieurs régimes spéciaux font une part importante à cette assurance, que de nombreux accords professionnels ont institué des régimes complémentaires vieillesse et que compagnies d’assurance et mutuelles peuvent également intervenir.

Généralisation et unification

La tendance générale est actuellement d’élargir le bénéfice de la sécurité sociale à l’ensemble de la population alors que, à l’origine des assurances sociales, n’étaient couverts que les plus défavorisés des salariés. Dans certains pays (notamment en Grande-Bretagne), la généralisation s’est faite immédiatement après la Seconde Guerre mondiale ; dans d’autres pays (en France par exemple, où 98 p. 100 de la population sont garantis au début des années 1970), elle se réalise lentement et par étapes successives.