Éd. 1980

Éd. 1980En résumé, on peut dire que le premier choc avait été davantage payé par les entreprises que par les particuliers, alors que le deuxième pèse davantage sur ceux-ci que sur les firmes. Dans le premier cas, les profits avaient plus souffert que les salaires ; dans le deuxième, les salaires ont plus souffert que les profits. Toutefois, les particuliers ont quand même défendu leur niveau de vie en puisant dans leur bas de laine, c'est-à-dire dans leur épargne. Cela explique que la chute de la production attendue pour 1979 ne s'est produite qu'en 1980, d'abord aux États-Unis, puis en Europe.

L'Occident, pourrait-on dire, a commencé par payer la hausse du pétrole à crédit, c'est-à-dire en empruntant. Le phénomène a même pris une ampleur sans précédent aux États-Unis. Les Américains n'ont jamais aussi peu épargné de leur histoire, depuis la dernière guerre, qu'en 1979. Et ils ne se sont jamais autant endettés. En 5 ans, de 1974 à 1979, la demande de crédit a été multipliée par cinq, outre-Atlantique.

Taux historiques

Le gouvernement de Washington a dû réagir avec une vigueur d'autant plus exceptionnelle que cette vigueur a été plus tardive. Des restrictions de crédit draconiennes ont été décidées à l'automne 1979, puis encore renforcées au printemps 1980. Les taux d'intérêt ont atteint des sommets historiques au début de 1980, allant jusqu'à 20 % en avril. Les conséquences ne se sont pas fait attendre : chute brutale de la construction de logements et des achats d'automobiles à cause du crédit trop cher ; faillites en chaîne, dont la plus spectaculaire aurait été celle de Chrysler si le gouvernement n'était pas intervenu in extremis — alors que les banques ne pouvaient plus suivre — par des prêts massifs ; recrudescence du chômage. En l'espace de trois mois, entre février et mai 1980, les effectifs employés ont baissé de 1 million, le chômage passant de 6 % à 7,8 % de la population active.

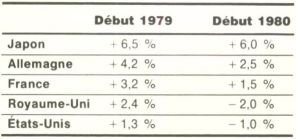

La crise américaine devait être suivie d'une récession dans la plupart des autres pays industrialisés. On peut la mesurer en comparant la croissance de la production (en taux annuels) au début de 1979 et au début de 1980, selon l'OCDE.

Toutefois, plusieurs éléments devaient freiner cette dépression. La crise politique internationale née, à la fin de 1979, de l'intervention soviétique en Afghanistan a relancé des dépenses d'armement dans tous les grands pays, en même temps qu'elle a contribué à la hausse des prix. Les dépenses militaires avaient cessé de jouer un rôle moteur dans les économies occidentales depuis la fin des guerres coloniales. En France, elles représentaient 11 % de la production nationale en 1953 et seulement 3,3 % en 1978. En Grande-Bretagne, elles étaient passées dans le même temps de 11,3 % à 4,7 % de la production ; aux États-Unis, de 14,8 % à 5 %. Sans que la reprise des dépenses militaires en 1980 puisse être comparée (et de loin !) à ce qu'elle avait été au moment de la guerre de Corée, au début des années 1950, elle constitue un fait nouveau dans les économies occidentales, un fait qui contribue au soutien de la conjoncture mais aussi à la hausse des prix. Cette crise, venant doubler celle du pétrole, a provoqué une nouvelle fièvre de l'or. L'once de métal jaune valait 227 dollars au début de 1979, puis 300 en juillet, 500 en décembre et 850 en janvier 1980 ! On n'avait jamais vu ça... On pouvait craindre, alors, une bourrasque monétaire qui aurait fait s'écrouler ce qui restait du système monétaire international. Surprise ! Il n'en a rien été ! La fièvre de l'or s'est calmée, le prix de l'once se stabilisant autour de 600 dollars au début de l'été 1980.

Certes, le dollar a connu des hauts et des bas pendant toute cette période. Mais il n'y a jamais eu de panique monétaire comme on pouvait le redouter. L'explication réside dans une meilleure coopération internationale. D'abord, le système monétaire européen (SME) mis en place en 1979 (Journal de l'année 1978-1979) a remarquablement tenu le coup (c'était son baptême du feu). Ensuite, la coopération monétaire entre l'Europe et les États-Unis, et singulièrement entre l'Allemagne et les Etats-Unis, a été beaucoup plus étroite que par le passé.

Déficit

Une autre raison, très importante, de ce calme relatif sur les monnaies se cache dans l'évolution des échanges extérieurs des principaux pays. Lorsque se produit une forte hausse du pétrole, elle gonfle brutalement les excédents des pays exportateurs de pétrole. Elle provoque donc, ailleurs, un déficit tout aussi brutal, puisque par construction, à l'échelle mondiale, les échanges sont équilibrés : il ne peut pas y avoir plus de ventes qu'il n'y a d'achats. Toute la question est de savoir où se creuse ce déficit. En 1973-1974, il s'était localisé aux États-Unis, dans les pays d'Europe à monnaie faible et dans le tiers monde. Le fait nouveau en 1979-1980, c'est que ce déficit est beaucoup mieux réparti et que les pays à monnaie forte prennent une plus grande part du fardeau. C'est ainsi qu'en 1980 l'Allemagne, le Japon et la Suisse auront une balance des opérations courantes avec l'étranger fortement déficitaire. Déjà en 1979, l'Allemagne avait enregistré un déficit extérieur (y compris les échanges de services), alors que la France était légèrement excédentaire. En 1980, on s'attendait à ce que le déficit allemand soit deux à trois fois plus important que le déficit français. Le monde à l'envers ! En réalité, les Allemands, sûrs de leur mark, s'offrent massivement des vacances à l'étranger, qui finissent par leur coûter cher. La balance touristique explique, à elle seule, le solde négatif des opérations courantes outre-Rhin.

Pétrodollars

Cette situation est saine dans la mesure où elle permet de mieux partager le déficit international qui résulte des excédents pétroliers. Quand il y a un fardeau à supporter, mieux vaut que les plus forts en prennent leur part... Sinon, quand le déficit se concentre sur les États-Unis et sur le tiers monde, il présente de très graves dangers. En frappant les États-Unis, il affaiblit encore un peu plus le dollar, c'est-à-dire la monnaie qui reste la plus utilisée dans les transactions internationales ; donc cela porte atteinte à ces transactions et, par là, à toute l'économie mondiale. D'autre part, quand c'est le tiers monde qui paye la facture pétrolière, ce sont les pays déjà les plus pauvres qui sont atteints dans leurs besoins vitaux ; en outre, leur affaiblissement menace les exportations des pays industrialisés ; il menace même l'existence des banques de ces pays qui ont prêté de l'argent au tiers monde et qui risquent de ne jamais être remboursées.