sécurité sociale (suite)

La législation française est caractérisée par la coexistence de nombreux régimes de sécurité sociale dont les prestations — à l’exception des assurances maladie et maternité, qui tendent vers une certaine parité — sont très variables : un régime général pour les salariés des professions non agricoles (assurance contre les accidents du travail, assurances sociales et prestations familiales) ; un régime agricole, dont la gestion est confiée à la mutualité sociale agricole (prestations familiales des salariés et des exploitants, accidents du travail des salariés, assurances sociales des salariés, assurance vieillesse des salariés ; la mutualité sociale agricole participe à la gestion des assurances maladie, maternité, décès et invalidité ainsi qu’à celle de l’assurance accidents du travail des exploitants) ; un régime des mines ; un régime des fonctionnaires ; un régime des marins ; un régime des clercs de notaires ; un régime des industries électriques et gazières (les affiliés sont parfois couverts par le régime général en ce qui concerne les prestations en nature maladie et maternité), etc. ; des régimes vieillesse autonomes pour les non-salariés des professions artisanales, industrielles ou commerciales et des professions libérales ; un régime d’assurance maladie et maternité des non-salariés des professions non agricoles ; un régime d’assurance maladie, maternité, décès et invalidité ainsi qu’un régime d’assurance contre les accidents du travail pour les exploitants agricoles.

Il existe également, au sein du régime général, des régimes particuliers d’assurance maladie et maternité pour les étudiants ainsi que pour les médecins, chirurgiens-dentistes et auxiliaires médicaux conventionnés. Coexistent avec ces divers régimes de base des régimes complémentaires, dont les uns sont obligatoires (dans certaines professions) et les autres facultatifs. Les personnes non couvertes par l’un ou l’autre de ces régimes peuvent contracter une assurance volontaire auprès de certains d’entre eux ou d’un organisme privé (compagnie d’assurance ou mutuelle). Il est prévu que les régimes seront progressivement harmonisés afin d’assurer une protection de base commune à tous les Français au 1er janvier 1978 au plus tard.

Le risque de chômage n’est pas en France — contrairement à ce qui est prévu dans certains pays — couvert par la sécurité sociale. Alors que les services de l’aide* sociale versent des secours aux chômeurs les plus défavorisés, des organisme privés (les A. S. S. E. D. I. C., coiffées par l’U. N. E. D. I. C.) versent aux chômeurs de la plupart des professions des allocations sans qu’il soit tenu compte de leurs ressources, allocations complétées aujourd’hui, dans certains cas, par une garantie de salaire perçu pendant un an.

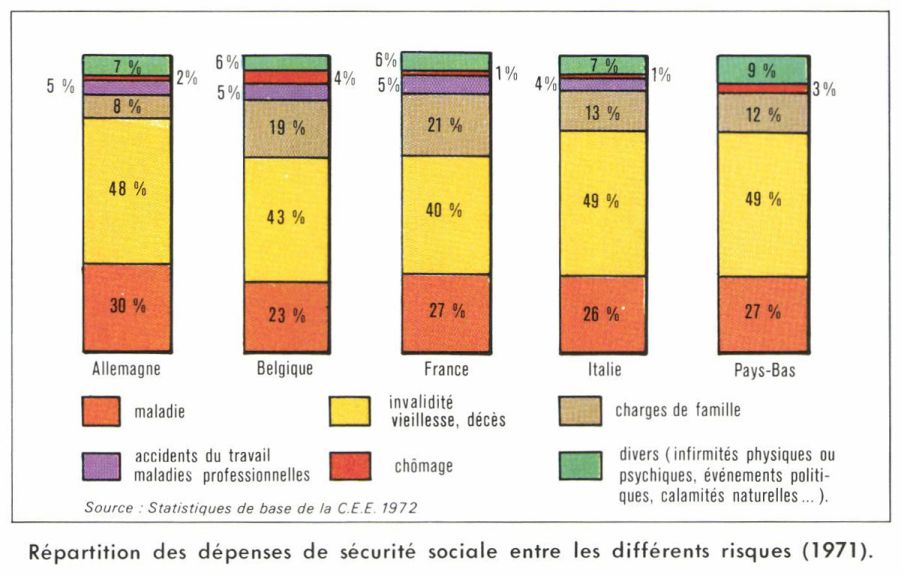

Le financement

On peut évaluer à 278 milliards l’ensemble des dépenses des Français affectées à leur protection sociale à travers la sécurité sociale en 1976. Les législateurs disposent de trois modes de financement possibles : 1o les cotisations personnelles des assurés (forfaitaires en Grande-Bretagne, proportionnelles à tout ou partie des salaires ou des revenus en France) ; 2o les cotisations des employeurs ; 3o l’impôt (en Nouvelle-Zélande, dès 1938, l’impôt sur le revenu des personnes et des sociétés était seul retenu ; dans la plupart des autres pays, l’État subventionne les régimes de sécurité sociale ou certains d’entre eux en leur affectant soit une fraction des recettes budgétaires, soit tout ou partie de certaines recettes, dites « affectées »).

Un grave problème de financement s’impose à la sécurité sociale française, face à l’accroissement massif et rapide de ses charges, le déficit devant dépasser 13 milliards de francs en 1977.

Suivant le mode de financement adopté, la sécurité sociale peut ou non réaliser le transfert souhaité par lord Beveridge (v. transferts sociaux). Elle est alors mise au service de la justice sociale, si elle s’assortit, dans des limites raisonnables, d’une certaine redistribution des revenus.

R. M.

➙ Accidents du travail / Assurances sociales / Décès (assurance) / Familiale (politique) / Invalidité (assurance) / Maladie (assurance) / Maternité (assurance) / Santé / Transferts sociaux / Travail (droit du) / Vieillesse (assurance).

W. H. Beveridge, Full Employment in a Free Society (Londres, 1944). / A. Getting, la Sécurité sociale (P. U. F., coll. « Que sais-je ? », 1948 ; 9e éd., 1973). / P. Durand, la Politique contemporaine de sécurité sociale (Dalloz, 1953). / A. Venturi, I fondamenti scientifici della sicurezza sociale (Milan, 1954). / E. M. Burns, Social Security and Public Policy (New York, 1956). / J. Doublet et G. Lavau, Sécurité sociale (P. U. F., 1957 ; 5e éd., 1972). / F. Netter, la Sécurité sociale et ses principes (Sirey, 1960). / Sécurité sociale et conflits de classe (Éd. ouvrières, 1962). / J. J. Dupeyroux, Sécurité sociale (Dalloz, 1965 ; 5e éd., 1973) ; Droit de la Sécurité sociale (Dalloz, 1975). / J. R. Debray (sous la dir. de), Sécurité sociale, évolution ou révolution ? (P. U. F., 1968). / J. Ghestin, Sécurité sociale (Dalloz, 1969). / R. Jambu-Merlin, la Sécurité sociale (A. Colin, coll. « U », 1970). / H. Hatzfeld, Du paupérisme à la sécurité sociale, 1850-1940 (A. Colin, 1971). / R. Bonnet, les Règlements de sécurité sociale de l’Europe des Neuf (la Documentation française, 1974).

Bref historique de la Sécurité sociale en France

Avant la loi de 1898 sur les accidents du travail

L’histoire des « régimes sociaux » regroupés aujourd’hui dans la Sécurité sociale s’amorce en France au xixe s. lors de la première révolution* industrielle.

Deux groupes de risques (l’accident du travail et la maladie professionnelle, d’une part ; l’invalidité, la maladie, la vieillesse, le décès, non liés directement à l’activité professionnelle, par ailleurs) et une situation familiale spéciale (la survenance d’enfants) sont, dès cette époque, pris en considération dans certains cas. Mais l’histoire de ces « régimes » au xixe s. se caractérise par deux traits : un droit très elliptique, jalonné par quelques rares textes, d’abord ; le rôle de l’initiative privée, d’autre part, nettement prédominant.