Éd. 1979

Éd. 1979C'est pour la Bourse le signal du réveil des valeurs pétrolières, qu'il s'agisse des grands groupes semi-étatiques comme Elf Aquitaine ou la CFP, des filiales des internationales ou des petites sociétés comme les Rep du marché hors cote. L'amélioration enregistrée dès la fin de 1978 dans les domaines du raffinage et de la distribution se confirme. Son impact est déjà réel sur les résultats de l'exercice écoulé et permet d'entretenir la hausse.

Les bénéfices que publient les sociétés sont en outre favorables. Il y a certes quelques mauvaises surprises : passation du dividende de Viniprix, dont l'exploitation a été affectée par les opérations de réorganisation consécutives à la fusion et au changement d'enseigne ; difficultés rencontrées en Arabie Saoudite par Degrémont, filiale de La Lyonnaise des eaux spécialisée dans le traitement des eaux ; baisse des résultats des sociétés commerciales opérant en Afrique, à commencer par SCOA.

Mais ce ne sont là qu'exceptions qui ne doivent pas éclipser la grande masse de résultats satisfaisants, voire brillants comme ceux de Bouygues, dont le bénéfice consolidé passe de 50 à 80 millions bien que soient comptées pour zéro toutes les données iraniennes, ou ceux du Printemps, qui dépassent toutes les espérances. Et, si 1978 n'a pas été favorable à tous, les perspectives s'éclaircissent pour certains. D'où les fortes reprises des cours de la Générale de fonderie, BSN-Gervais Danone ou Rhône-Poulenc, ces dernières espérant bien parvenir à rééquilibrer l'exploitation l'une de son verre plat, l'autre de son textile.

À défaut d'introductions nouvelles, ce qui n'est pas à terme le moindre sujet de préoccupation de la Bourse qui a besoin de rajeunir sa cote, les opérations financières sont en outre suffisamment nombreuses pour entretenir l'intérêt. Entrée de la CGE dans la Générale occidentale, OPA à rebondissements sur la Foncière du Château d'eau, prise de contrôle de Cofradel par les Docks de France, lutte pour le contrôle des Tuileries Gilardoni, assistance apportée à Prénatal par La Redoute à Roubaix, rachat de Locatel par Thorn Electrical, rapprochement projeté entre les Chargeurs réunis et Pricel, intérêt porté par Saint-Gobain-Pont-à-Mousson à CII Honeywell-Bull, restructuration de l'industrie horlogère sous l'égide de Matra.

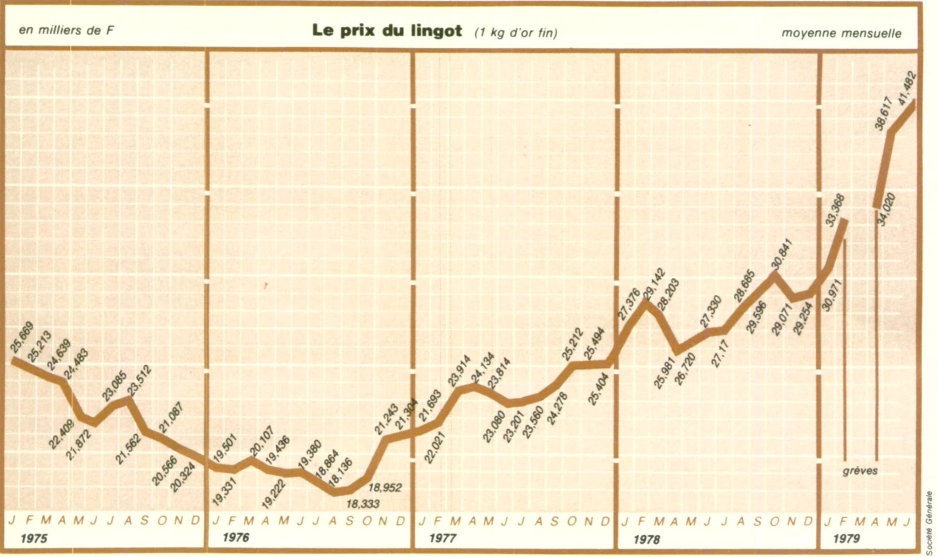

L'éclat de l'or

Essentiellement technique, la reprise d'avril ne saurait se prolonger bien longtemps. D'abord, parce que l'économie reste fragile avec une révision en baisse des perspectives de croissance et un chômage toujours excessif. Ensuite, parce que la hausse du pétrole et le raffermissement du dollar compromettent l'équilibre des échanges et font craindre le retour d'une inflation à deux chiffres, ce qui entraîne une tension sur les taux d'intérêt. Enfin, parce que la hausse de l'or ne saurait s'accompagner d'une progression durable du cours des actions.

Car l'or brille de tous ses feux en ce printemps. L'once déborde successivement en mai les 260, puis les 270 dollars, pour atteindre les 280 dollars au début de juin. Le lingot n'est pas en reste à Paris, où les emprunts d'État indexés sur le métal fin ou le napoléon (7 % 1973 et 4,5 % 1973) battent record sur record dans des marchés dont les volumes d'affaires sont comparables à ceux de l'ensemble des actions du terme.

Le nombre de celles-ci va d'ailleurs augmenter. C'est là la conséquence des nouvelles orientations prises par la Compagnie des agents de change, qui poursuit son étude de la réforme du marché. Engagée depuis trois ans, celle-ci finit par se préciser. L'un de ses volets essentiels est la disparition de la dualité de cotation comptant-terme. Un consensus se dégage pour conserver la formule du marché à terme, rendu plus accessible aux épargnants par une réduction des quotités, mais aussi élargi par l'admission d'une cinquantaine de valeurs supplémentaires. Un premier train arrive en juin. D'autres suivront. Ce n'est que dans une étape ultérieure que seront mis en place l'informatisation du marché et son fonctionnement en continu par recours à l'informatique avec création possible d'un marché des options négociables.

En attendant, le semestre s'achève sans passion. Les élections européennes ont plus agité les cercles politiques que les milieux financiers. À défaut de perspectives économiques brillantes, ceux-ci puisent leur confiance dans le retour des achats Monory prévisible au second semestre.