gestion financière (suite)

Le cash-flow, qui comprend le bénéfice net comptable, les amortissements et les provisions, mesure le financement que l’entreprise a dégagé de son activité sans faire appel à l’extérieur. Après déduction des bénéfices distribués aux actionnaires, le surplus monétaire conservé s’appelle l’autofinancement. Cette quantité est donc égale à la différence entre le cash-flow et les bénéfices distribués.

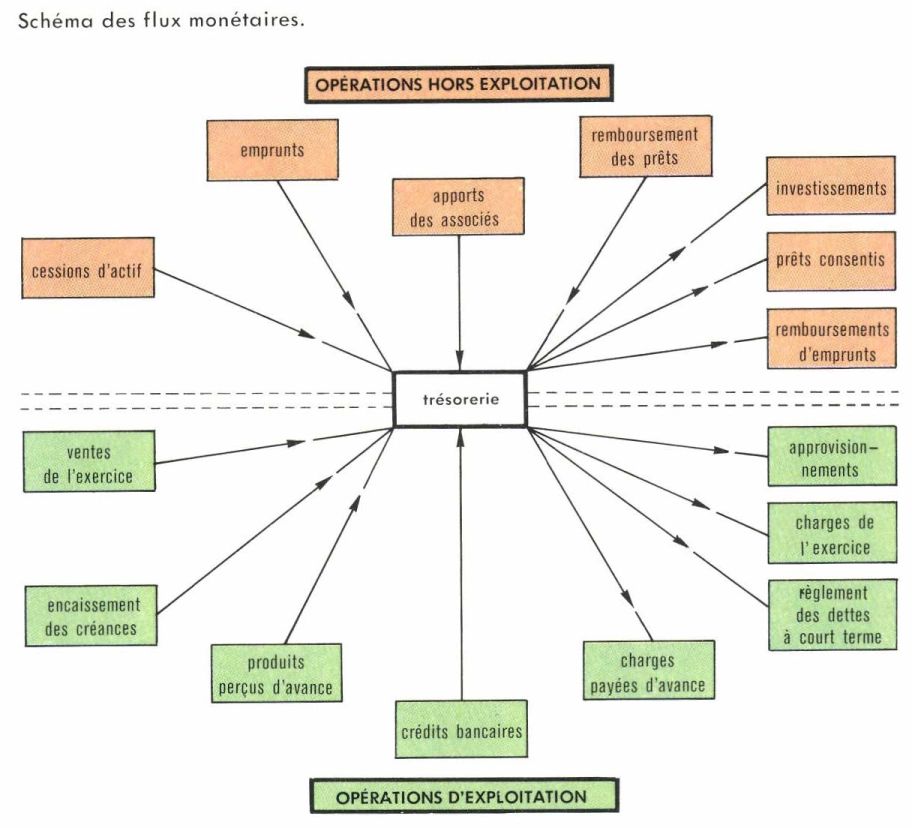

• Les tableaux des mouvements financiers. Ils sont établis principalement à partir des bilans de fin de période et donnent le détail des emplois et des ressources de capitaux.

Les moyens de financement

Les besoins financiers d’une entreprise ne sont que partiellement couverts par le financement interne (autofinancement). Les moyens de financement externe doivent être choisis en fonction de la nature et de la durée des emplois auxquels ils sont destinés.

Le financement à long terme

Ce sont les ressources dont le degré d’exigibilité est nul (apports des associés) ou faible. Elles servent à financer la capacité de production de l’entreprise et le fonds de roulement. Les principales modalités de financement à long terme sont les suivantes :

— le recours aux capitaux des particuliers, en dehors du marché financier (augmentation du capital, avances des associés, emprunts hypothécaires, etc.) ;

— le recours au marché des valeurs mobilières (« marché financier ») ;

— le recours aux établissements financiers spécialisés, qui, par l’intermédiaire des banques, répartissent aux entreprises, sous forme de prêts directs, les fonds recueillis sur le marché financier ou mis par l’État à leur disposition : Crédit national, Crédit foncier, Caisse nationale des marchés de l’État, Caisse centrale de crédit hôtelier, commercial et industriel, Caisse des dépôts et consignations (qui gère notamment les fonds des caisses d’épargne), Caisse nationale de crédit agricole, Crédit populaire ;

— le crédit-bail, ou leasing ;

— l’aide de l’État pour réaliser les investissements reconnus d’intérêt national par l’intermédiaire de divers organismes, notamment le Fonds de développement économique et social et les sociétés de développement régional.

Le crédit à moyen terme

Il est caractérisé par sa durée (2 à 5 ans) et par sa technique, qui repose sur la mobilisation d’effets financiers et permet de recourir au marché monétaire (à court terme).

Le crédit a pour support des billets à ordre que l’emprunteur escompte auprès de son banquier ; celui-ci peut les mobiliser auprès d’un établissement financier spécialisé qui joue le rôle d’organisme réescompteur et peut, à son tour, mobiliser les effets auprès de la Banque de France. Parmi les établissements qui interviennent dans les crédits à moyen terme, les plus importants sont le Crédit national, la Caisse nationale des marchés de l’État et la Banque française du commerce extérieur.

Le financement à court terme

Il est assuré principalement par les banques et a pour objet de couvrir la partie des actifs circulants qui n’est pas financée par le fonds de roulement et notamment les besoins passagers résultant de variations saisonnières. Le volume des crédits distribués à l’économie étant un instrument prépondérant de la politique économique, l’État exerce son contrôle par une réglementation sévère des opérations des banques. Les techniques de crédit à court terme sont très diverses. Les plus courantes sont la mobilisation des créances (escompte et crédits à l’exportation), les facilités de paiement sous forme de cautionnements (obligations cautionnées, cautions en douane, cautions de marchés administratifs), le financement des marchés, avec intervention de la Caisse nationale des marchés de l’État, et les ouvertures de crédit (crédits par caisse qui rendent le compte de l’entreprise débiteur et crédits matérialisés par des effets, mobilisables ou non).

Le plan financier

C’est l’expression financière du plan de l’ensemble de l’entreprise ; il se présente sous la forme de trois séries de prévisions.

• Les budgets d’exploitation permettent de prévoir à court terme les charges et les produits constituant le bénéfice d’exploitation prévisionnel.

• Le plan d’investissement et de financement recouvre une période de plusieurs années et répartit par année les emplois et les ressources de manière à réaliser l’équilibre financier finalement représenté par les bilans prévisionnels. En face des besoins en investissements et en fonds de roulement, il définit l’importance de l’autofinancement et le recours aux différentes catégories de capitaux extérieurs.

• Le budget de trésorerie prévoit l’ajustement permanent des recettes et des dépenses. Reprenant les éléments des budgets d’exploitation et du plan de financement, il donne la position prévisionnelle de trésorerie pour des périodes très courtes (semaine ou quinzaine) afin d’assurer la couverture des échéances.

F. B.

➙ Autofinancement / Banque / Bilan / Crédit / Crédit-bail / Direction / Entreprise / Investissement / Management / Ratio.

P. Loeb, le Budget de l’entreprise (P. U. F., 1956 ; 2 vol.). / R. B. Thibert, la Gestion prévisionnelle et contrôlée de l’entreprise (Dunod, 1957 ; 4e éd., 1970). / J. Ferronnière et E. de Chillaz, les Opérations de banque (Dalloz, 1962). / G. Angenieux, les Ratios et l’expansion de l’entreprise (Dunod, 1964). / P. Conso, la Gestion financière de l’entreprise (Dunod, 1967). / G. Despallens, Gestion financière de l’entreprise (Sirey, 1967). / P. Simon, le Financement des entreprises (Dalloz, 1967). / J. C. Van Horne, Financial Management and Policy (Englewood Cliffs, New Jersey, 1968 ; 2e éd., 1971 ; trad. fr. Gestion financière et politique financière, Dunod, 1972). / J. Meyer, le Contrôle de gestion (P. U. F., coll. « Que sais-je ? », 1969). / P. Lauzel (sous la dir. de), la Gestion rationnelle de l’entreprise (Entreprise mod. d’éd., 1972 ; 2 vol.). / E. Solomon, Théorie de la gestion financière (Dunod, 1972).