Allemagne (République fédérale d’) (suite)

• Tandis que Raiffeisen créait le crédit mutuel au profit de la paysannerie, Schulze-Delitzsch lançait dès la seconde moitié du xixe s. les Volksbanken (banques populaires) à base coopérative, destinées aux artisans, commerçants et petits industriels. Les deux systèmes, dont le rapprochement pourrait être concrétisé par une prochaine fusion, disposent d’environ 10 000 points de collecte. Leur rôle est important dans le domaine agricole ainsi que dans celui de l’artisanat, du commerce et de la petite et moyenne industrie. Les caisses de crédit Raiffeisen sont regroupées en fédération, généralement sur la base d’un Land, avec à leur tête une caisse ou banque centrale, qui fait fonction de centre de compensation entre caisses « riches » et caisses « pauvres ». Les affaires importantes sont traitées par les banques centrales. Le système bancaire coopératif est un élément important de la régionalisation et de la structuration de l’espace économique.

• Les caisses d’épargne sont de véritables banques universelles, pouvant réaliser toutes sortes d’opérations, notamment les prêts à court, moyen et long terme au profit des particuliers, paysans, artisans, commerçants, industriels. Elles peuvent prêter, également, aux collectivités locales et publiques, ainsi qu’au Land. L’argent qu’elles collectent est réinvesti sur place. Obligatoirement, aucune somme n’est versée à un organisme national. Chaque ville ou chaque arrondissement rural a sa caisse autonome. Sur le plan du Land, les caisses sont fédérées : elles ont à leur tête une banque centrale qui fait fonction de chambre de compensation et qui réalise les opérations de très grande importance. Ainsi les caisses d’épargne contribuent à irriguer de crédits l’ensemble des régions, tout en structurant l’espace régional par l’implantation de la banque centrale dans une grande ville. Les caisses peuvent disposer d’autres fonds que ceux qui proviennent de l’épargne ; elles peuvent emprunter à la Bundesbank ou à d’autres instituts de crédit. Elles sont autorisées à faire les opérations de change. Les caisses d’épargne de la Sarre ont ainsi créé, en France, la Banque franco-allemande, destinée à réaliser les opérations de clearing. L’importance des caisses d’épargne est soulignée par le fait qu’elles collectent 45,9 p. 100 de l’épargne liquide (1968), contre 38,7 p. 100 pour le réseau bancaire classique.

• Les banques régionales sont souvent d’origine ancienne. Banques universelles, elles réalisent toutes les opérations. La différence avec les grandes banques vient plus de la taille que de la nature des opérations. Par leur bilan global, elles se situent au même niveau que les trois grandes banques. C’est la Bavière qui compte les plus importantes : Bayerische Hypotheken- und Wechselbank, Bayerische Vereinsbank, avec au total 470 guichets. D’autres, encore très importantes, se trouvent dans les grandes villes : Vereinsbank à Hambourg, Bankhaus Herstatt à Cologne, Oldenburgische Landesbank à Oldenburg, Südwestbank et Württembergische Bank à Stuttgart, Badische Bank à Karlsruhe, C. G. Trinkhaus à Düsseldorf, Burkardt à Essen, Röchling à Sarrebruck, etc.

Particularités de l’organisation bancaire de la R. F. A.

La variété des affaires à traiter a amené une certaine spécialisation de beaucoup de banques. Sur le plan fédéral, il existe des organismes particuliers qui n’entrent pas dans la classification précédente : banques hypothécaires, caisses d’épargne pour la construction, banque pour l’agriculture (Landwirtschaftliche Rentenbank), banque pour les transports (Deutsche Verkehrs-Kredit-Bank).

La densité du réseau bancaire est ainsi très grande. L’autonomie bancaire favorise les initiatives locales et régionales. Elle est responsable de l’industrialisation des villes petites et moyennes. Le petit industriel n’a pas besoin de s’adresser à un organisme lointain pour l’obtention d’un crédit. Comme l’épargne régionale est d’abord utilisée dans la région, les différences de développement économique d’une région à l’autre sont moins flagrantes que dans les États à système bancaire centralisé. Quoique l’industrie allemande dépasse, et de loin, l’industrie française, les trois grandes banques allemandes viennent après les banques françaises dans le classement mondial des banques, ce qui montre l’impact régional considérable du système bancaire de la R. F. A.

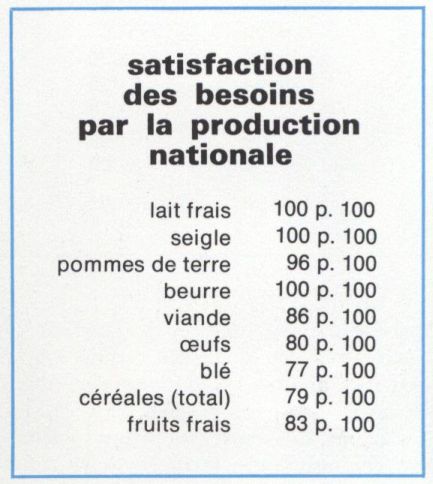

L’agriculture

L’une des plus intensives et des plus modernes du monde

Le miracle économique allemand, qu’on attribue d’une manière trop exclusive au secteur industriel, a également des bases agricoles. L’agriculture allemande a profité, considérablement, des progrès de l’industrie. L’agriculteur allemand achète moins cher que l’agriculteur français les tracteurs, les machines et les engrais. Par sa haute technicité et ses hauts rendements, l’agriculture est l’une des plus intensives du globe. Grâce à l’utilisation massive d’engins en tous genres, de produits anticryptogamiques et d’engrais, elle est un débouché important pour l’industrie nationale. La pression démographique, augmentée par l’arrivée des millions d’expulsés, de réfugiés et d’étrangers, a entraîné la mise en valeur de la totalité du potentiel agricole national. Les friches sociales sont rares. Partout les campagnes présentent un aspect soigné ; les maisons sont bien entretenues. Sans doute les difficultés de ravitaillement pendant et immédiatement après la guerre ont-elles encouragé, et au niveau gouvernemental et au niveau du citoyen, à produire le maximum sur le territoire national. Toujours est-il que l’attachement à la terre n’est pas un vain mot. Il suffit d’en regarder le prix. En 1969, il faut souvent débourser plus de 45 000 DM pour l’achat d’un hectare de terres de culture dans les Börden rhénanes. Cette cherté explique, en partie, la prédominance de la petite et moyenne propriété.