distribution (suite)

• Enfin, le dernier secteur du commerce intégré est représenté par les coopératives. En France, c’est essentiellement dans le secteur de la distribution que celles-ci se sont développées. Leur objectif est de vendre à leurs adhérents (mais aussi à tout autre consommateur) les marchandises qu’elles achètent ou fabriquent elles-mêmes. Une de leurs caractéristiques essentielles est de distribuer à leurs adhérents (3 500 000 familles), sous forme de ristournes calculées au prorata des achats qu’ils ont effectués, les bénéfices réalisés après prélèvement pour les réserves. (Les deux plus importants groupements coopératifs ont un caractère professionnel [coopérative des P. T. T. et coopérative du personnel de la Banque de France].) Cependant, leur part dans la distribution des produits alimentaires diminue (de 8 p. 100 en 1966 à 5 p. 100 en 1969) ; cette formule n’a jamais connu en France (sans doute en raison de la discipline qu’elle impose, mais aussi à cause du retard — qui est, peut-être, une impossibilité — des dirigeants du mouvement coopératif à pouvoir aborder toute la gamme de formules modernes de distribution) le succès particulièrement notable qu’elle rencontre dans les pays nordiques ou en Grande-Bretagne.

Le commerce indépendant

Le commerce indépendant — deuxième grande branche du commerce de détail — est certainement le secteur traditionnel qui ressent le plus les effets de l’évolution de l’ensemble du système. En raison des efforts d’adaptation tentés par certains commerçants indépendants, il est devenu traditionnel d’y distinguer le commerce isolé et le commerce associé.

• Le commerce indépendant isolé reste prédominant puisqu’il a réalisé, en 1969, 70 p. 100 du chiffre d’affaires du commerce de détail (66,5 p. 100 de l’alimentaire et 72,4 p. 100 du non-alimentaire). Les bouleversements sociaux qui secouent ce secteur de la distribution depuis quelques années laisseraient donc supposer un recul récent. En fait, sa part reste à peine constante depuis vingt ans (87,8 p. 100 en 1950, 81 p. 100 en 1960, 76,39 p. 100 en 1965). L’évolution est plus rapide dans l’alimentaire : de 79,82 p. 100 en 1960, le chiffre d’affaires de cette forme de vente est tombé à 75 p. 100 en 1966, pour atteindre 66,5 p. 100 en 1969. En fait, ce déclin doit être attribué aux secteurs boissons et épicerie, où le commerce isolé est minoritaire (en 1969, 45,8 p. 100 et 25,6 p. 100 de la répartition des ventes alimentaires). Ses bastions restent la boulangerie-pâtisserie (94,4 p. 100), le poisson (90 p. 100) et le secteur « viande-charcuterie-volaille » (84,9 p. 100).

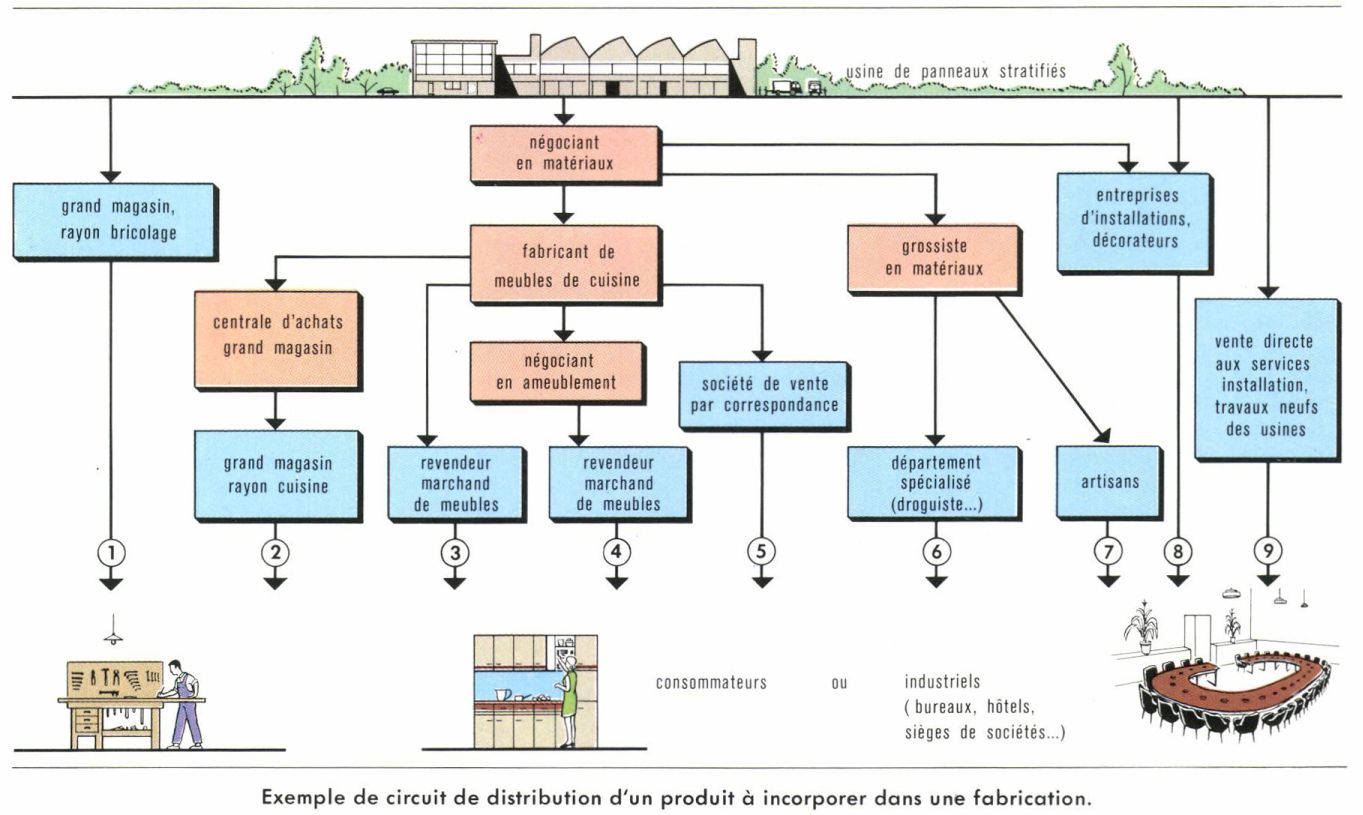

• Quant à l’autre forme de commerce indépendant, le commerce associé, elle ne représente, en 1970, que 5 p. 100 du chiffre d’affaires du commerce de détail (alimentaire et non-alimentaire réunis), mais c’est déjà une fois plus que les coopératives de consommation. Qu’il adhère à un groupement de détaillants ou à une chaîne volontaire, le commerce indépendant cesse d’être isolé : il bénéficie comme le grand commerce de détail d’un organisme d’achat centralisé, il accède à des collections pensées et discutées, à une gestion électronique de ses stocks, à des marques de distribution et à la possibilité d’étendre ses surfaces de vente en se fondant sur de solides données techniques. Juridiquement, l’association prend l’un et l’autre de ces deux statuts : la chaîne volontaire grossistes-détaillants ; les sociétés coopératives de commerçants.

Dans les chaînes volontaires, ce sont les grossistes qui jouent le rôle d’organisateur. Elles tendent à créer des communautés d’intérêts entre grossistes et détaillants. Les premiers apportent les moyens dont ils disposent pour aider les seconds dans la gestion de leurs magasins, les détaillants de leur côté s’engagent à concentrer leurs achats auprès des grossistes, chefs de file. Ces chaînes groupent 550 grossistes et 40 000 détaillants (chiffres de 1968) : la plus importante d’entre elles est la S.P.A.R. (6 484 détaillants en 1968). Elles ne font encore que 4,8 p. 100 de l’alimentation (la moyenne européenne en 1965 étant de 14 p. 100). Dans le commerce non alimentaire, cette formule ne se rencontre guère qu’en droguerie, dans la quincaillerie et pour le textile.

Les sociétés coopératives de commerçants, ou groupements de détaillants, résultent d’une initiative prise à l’origine par ces derniers pour passer aux fabricants des commandes d’une importance telle que l’intervention des grossistes puisse être évitée. Mais, progressivement, d’autres fonctions que l’achat ont été assurées par les groupements. Ceux-ci proposent à leurs adhérents leurs services techniques, juridiques et fiscaux, se chargent des problèmes de promotion et parfois s’occupent d’obtenir des crédits dans de meilleures conditions. Ces groupements sont au nombre de 184 (1969). Ils groupent environ 30 000 détaillants dans l’alimentaire (notamment l’U.N.I.C.O. : environ 10 000). Dans le non-alimentaire, cette formule rencontre une audience plus élargie que les chaînes, puisqu’elle atteint l’ameublement (S.O.C.A.L., Mobilier de France), la bijouterie (Guilde des orfèvres), la chaussure (Union des chausseurs français), le sport-camping (la Hutte) et l’électroménager (C.A.R.T.).

Les méthodes de vente

Au début du siècle, les produits étaient vendus la plupart du temps en vrac, au grossiste, puis au détaillant. Ce dernier non seulement revendait les produits, mais il les pesait, les emballait et agissait souvent comme conseil. C’était un véritable spécialiste. Dans l’alimentation, actuellement, de rares produits subsistent en vrac ; c’est encore le cas des fruits et des légumes, alors que, juste après la dernière guerre, c’était toujours le cas du vin (à la tireuse), du lait, du beurre, etc. De spécialiste, le détaillant tend à devenir de plus en plus, pour les produits d’usage courant, un débitant.

Face à une production de masse et surabondante, le commerce a subi de profondes mutations qui se reflètent dans les nouveaux types de magasins ou les nouvelles méthodes de vente.