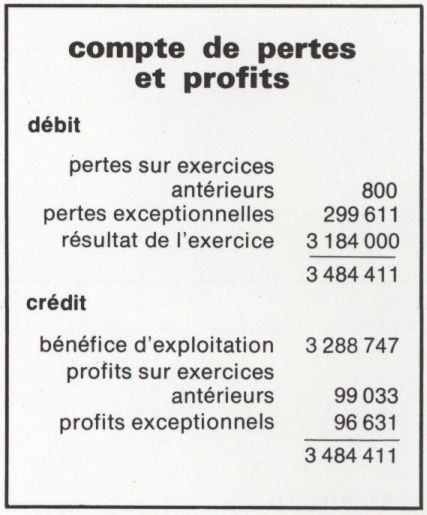

bilan (suite)

La méthode des ratios

Un ratio est un rapport caractéristique entre deux données tirées du bilan ou des comptes d’exploitation et de pertes et profits.

On distingue plusieurs sortes de ratios :

— les ratios de bilans ou de structure de bilans, qui ont pour objet d’apprécier la façon dont les différents postes du passif financent les postes de l’actif ;

— les ratios d’exploitation, qui lient les principaux postes du compte d’exploitation et ceux du bilan ;

— les ratios de résultats, qui ont pour objet la comparaison des résultats à la masse des capitaux mis en œuvre pour les obtenir ;

— les ratios boursiers, qui constituent un guide pour le gérant de portefeuilles.

L’établissement de ratios significatifs suppose qu’ait été dégagée la signification du quotient de deux données comptables. Il n’est possible d’obtenir un tel résultat que si, pendant plusieurs années consécutives de recherches, les experts ont dépouillé un nombre considérable de bilans. Les spécialistes du crédit aux États-Unis (credit-men) ont consacré le temps nécessaire à ces recherches et, depuis longtemps déjà (fin du xixe s.), sont parvenus à mettre au point un régime standard de ratios (on dénombre aux États-Unis une dizaine de milliers d’analystes financiers dans les organismes bancaires contre moins d’un millier pour toute l’Europe).

On distingue les ratios d’entreprise, qui permettent de dégager les tendances de l’activité d’une entreprise en comparant leur évolution dans le temps, et les ratios par branche professionnelle, qui permettent de comparer les ratios de l’entreprise considérée avec des ratios types ou moyens établis pour la branche à laquelle appartient l’entreprise.

La méthode employée par les credit-men américains consiste à combiner les facteurs suivants : a) situation financière déterminée à partir de ratios affectés de coefficients de pondération ; b) facteur personnel ; c) situation économique du secteur d’activité dans lequel se situe l’entreprise. Cette méthode a l’avantage de la rapidité, mais elle ne peut être que très succincte ; une étude sérieuse ne saurait donc s’en contenter.

Le bilan consolidé

La concurrence pousse les entreprises à se regrouper. Le concept de groupé a conduit à établir un instrument plus complexe, permettant une véritable analyse du groupe et non plus seulement de la société mère : le bilan consolidé et ses annexes (compte d’exploitation et compte de pertes et profits consolidés).

Il s’agit d’intégrer en un seul document l’ensemble des activités d’un groupe de sociétés comportant des filiales.

Aux États-Unis, en Allemagne et en Grande-Bretagne sont consolidées les sociétés dont la société mère détient entre 51 et 100 p. 100 du capital. En France, il n’y a pas de règle établie, mais on ne consolide pratiquement pas les sociétés dont il est détenu moins de 10 p. 100 du capital.

Une fois choisies les sociétés dont les bilans doivent être pris en considération, il reste à savoir quelle partie de l’actif et du passif d’une société (dans laquelle la participation est inférieure à 100 p. 100) doit apparaître au bilan consolidé. Une méthode consiste à consolider le bilan entier de la société filiale et à l’intégrer en totalité dans le bilan du groupe, en faisant apparaître un poste « intérêts minoritaires ». Elle permet de discerner quelle est l’importance réelle du groupe du point de vue industriel. Une autre méthode consiste à consolider les postes du bilan de chaque société au prorata de la part que la société mère détient dans son capital. Cette consolidation permet de déterminer quelle est l’importance des actifs nets du groupe.

Sous l’influence de la Société française des analystes financiers, de nombreuses firmes commencent à faire paraître en France des comptes consolidés (Rhône-Poulenc, Pechiney, Ferodo, etc.).

L’utilisation des bilans et de leurs annexes

Si la gestion au jour le jour d’une entreprise ne peut se contenter des bilans (ce rôle est plutôt dévolu à la comptabilité analytique et à la gestion budgétaire), ceux-ci restent des guides irremplaçables pour le diagnostic de l’entreprise, la gestion de portefeuilles de valeurs mobilières et l’étude de la valeur de l’entreprise.

Le diagnostic de l’entreprise

C’est une démarche consistant à prendre le pouls de l’entreprise, soit lorsque certains indices sont annonciateurs d’un mauvais fonctionnement, soit dans la perspective d’une action stratégique menée par la direction générale.

Cette démarche consiste à faire une analyse lucide de tous les paramètres ayant une influence sur la vie de l’entreprise : prix de revient comparés avec ceux des concurrents, débouchés, valeur des hommes, etc. Dans cette optique, le bilan de l’entreprise permet d’évaluer ses possibilités financières (capacité de résistance à une baisse des prix des concurrents ou à une hausse des taux d’intérêts, ou encore à un ralentissement des ventes) et son aptitude à financer de nouveaux projets (par exemple, entamer une lutte avec certains concurrents, acheter d’autres entreprises, faire de nouveaux investissements). Ce diagnostic renseigne également sur l’importance des « crédits fournisseurs » ou l’insuffisance des « acomptes » versés par les clients.

La gestion de portefeuilles de valeurs mobilières

C’est un diagnostic de l’entreprise fait de l’extérieur et qui a pour but de jauger les possibilités de l’entreprise à réaliser des bénéfices dans les exercices à venir et d’évaluer sa situation nette. Bien sûr, l’analyse financière proprement dite n’est qu’une partie du travail du gérant de portefeuilles, qui doit tenir compte de l’environnement économique et monétaire, du climat boursier, de la conjoncture internationale ; mais le bilan donne une photo de l’entreprise et permet une étude de ses possibilités.

La valeur de l’entreprise

Chercher la valeur de l’entreprise consiste à estimer ce qu’elle vaut sur le marché à partir d’éléments figurant dans le bilan ou dans ses annexes.

On peut déterminer non pas une, mais plusieurs valeurs de l’entreprise selon les éléments que l’on prend en considération.

La valeur mathématique comptable est égale à sa situation nette comptable. On détermine de même à partir de sa situation nette intrinsèque une valeur mathématique intrinsèque.

La valeur de rendement, encore appelée valeur de capitalisation du bénéfice net, consiste à calculer le capital qui serait nécessaire pour obtenir le bénéfice réalisé par l’entreprise, compte tenu d’un taux d’intérêt donné.

La valeur de rendement est donc égale à

où Vr est la valeur de rendement ou de capitalisation du bénéfice, i le taux d’intérêt, et B le bénéfice moyen des trois ou cinq dernières années.

On peut de même, en remplaçant le bénéfice par le cash-flow, déterminer une valeur de capitalisation du cash-flow. (C’est là une des méthodes les plus utilisées par les analystes financiers américains.)