Éd. 1984

Éd. 1984Le taux d'épargne, toujours assez bas, se relèverait un peu en fin d'année, mais il baisserait de 0,6 % en moyenne sur l'année pour atteindre 14,1 %. La consommation serait ainsi probablement à peine croissante.

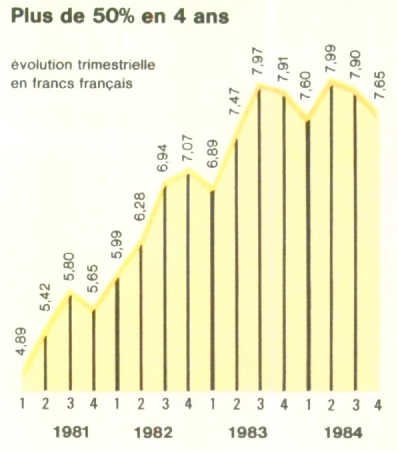

Le dollar à Paris

Indépendamment de la situation particulière du franc, qui a connu plusieurs réajustements de parités au sein du système monétaire européen, le dollar a connu une hausse remarquée au cours de ces dernières années. Outre la place spécifique des États-Unis dans l'économie mondiale, cette montée du dollar résulte d'une politique monétaire restrictive conduisant à des taux d'intérêt élevés attirant les capitaux étrangers. Cependant, la détérioration de la balance des paiements américaine pèsera sur le cours du change du dollar qui devrait s'établir, en moyenne annuelle, en 1984 à 7,8 F.

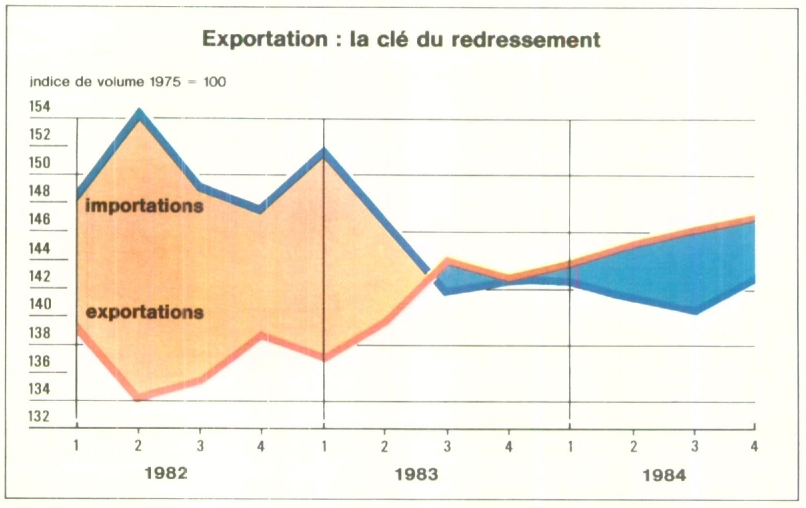

Échanges extérieurs

La dégradation des comptes extérieurs de la France entre 1980 et 1982, financée par d'importantes sorties de devises et une forte croissance de l'endettement, contraignait à une politique économique qui assure un redressement significatif de la balance des paiements. Celui-ci se manifeste nettement en 1983, les importations se contractant au fur et à mesure de la baisse de la demande intérieure, les exportations croissant sous l'effet d'une évolution favorable de notre compétitivité et d'un environnement international un peu amélioré.

Du fait de la poursuite de ces tendances, les échanges en volume connaîtraient, en 1984, une très nette amélioration, la demande adressée à la France continuant à se raffermir. Les soldes mensuels du commerce extérieur seraient de nouveau équilibrés aux environs de la mi-1984.

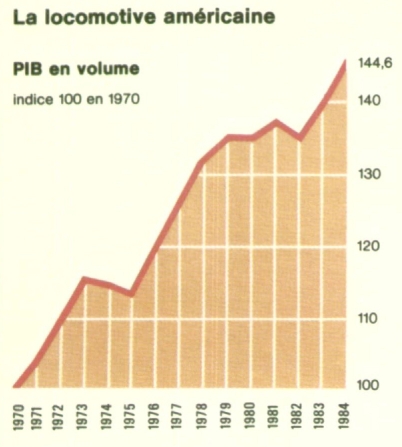

États-Unis

La reprise de l'économie américaine, stimulée par les dépenses publiques malgré un déficit record et amplifiée au premier semestre 1983 par le retournement des mouvements de stockage dans la production et la distribution, devrait se poursuivre jusqu'à la fin de l'année 1984. Cette perspective suppose cependant qu'une politique monétaire souple évite de fortes tensions sur les taux d'intérêt. Par ailleurs, les exportations, qui ont encore diminué en 1983, resteront basses en 1984. L'investissement des entreprises est également faible. La reprise est donc fragile et d'un dynamisme limité. Le produit intérieur brut devrait progresser à un rythme de 4,7 % en 1984.

Allemagne

Après trois ans de régression lente mais continue de l'activité, l'économie allemande a connu en 1983 un retournement de tendance, qui devrait se prolonger en 1984 par une croissance qui reste très modérée.

La politique budgétaire demeure fortement restrictive, le pouvoir d'achat des ménages est en baisse depuis 1981 et se stabiliserait en 1984. La politique monétaire profitera du ralentissement de l'inflation et de la hausse du deutsche Mark pour s'assouplir et créer des conditions favorables à l'investissement. Celui-ci progresserait de manière notable, tant dans l'industrie qu'à travers les mises en chantier de logements. Les exportations reprendraient un niveau croissant en 1984, de même que les importations. Le produit intérieur brut, légèrement croissant en 1983, croîtrait en 1984 de 1,5 % en moyenne.

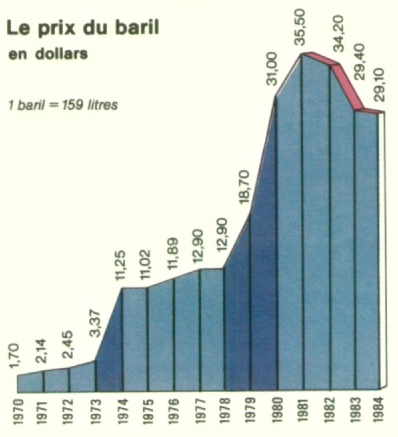

Pétrole

L'affaissement économique occidental consécutif au second choc pétrolier a entraîné une chute de la consommation d'énergie plus profonde et plus durable que celle qui avait suivi le premier. Ainsi, devant un risque d'effondrement des prix qui était très sensible à la fin 1982 et début 1983, l'OPEP décida une baisse de prix et une limitation de la production totale de ses membres à 17,5 millions de barils par jour, ce qui a eu pour effet de stabiliser le marché et les prix durant le premier semestre de 1983.

En 1984, compte tenu de la reprise économique attendue, la consommation n'augmentera probablement que de 1 million de barils par jour, les producteurs non OPEP maintenant leur production à son maximum. Dans ce contexte, le prix (FAB) du pétrole brut importé par la France, en moyenne annuelle de 29,4 dollars le baril en 1983, serait de 29,1 dollars le baril en 1984.

Dette

Le brutal changement des conditions économiques mondiales au début des années 80 (début de la hausse des taux d'intérêt réels, tassement du commerce mondial et baisse des cours des produits de base) a entraîné une augmentation de la charge réelle de la dette (remboursements) et du service de la dette (intérêts). Cette charge, ne bénéficiant plus de l'effet d'érosion de l'inflation, s'alourdit massivement.