Éd. 1990

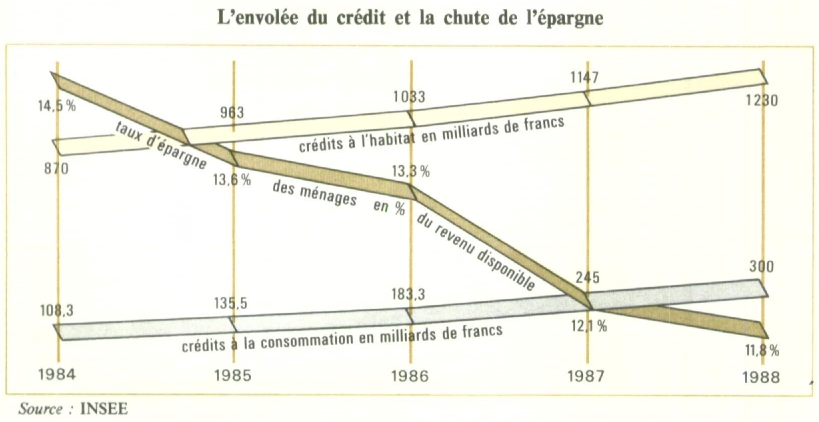

Éd. 1990En France, cette diminution a été plus marquée qu'ailleurs (moins 40 % depuis 1975 contre moins d'un tiers en Espagne, en Italie et en Grèce). L'Allemagne fédérale, surtout, se caractérise par le déclin moins accentué du taux d'épargne de ses ménages : depuis la fin des années 60, il ne s'est jamais écarté de plus de 2 à 3 points de son niveau moyen (12 à 13 % environ).

Une politique agressive

Libérés du carcan de l'encadrement du crédit et en même temps délaissés en partie par les entreprises en meilleure situation financière (parce qu'elles sont autorisées à se procurer l'argent directement sur les marchés, au moyen, par exemple, de billets de trésorerie), les grands réseaux collecteurs de dépôts ont compensé les pertes de recettes en lançant leur offensive en direction des particuliers. Par ailleurs, la concurrence accrue des compétiteurs étrangers mieux implantés a fait craindre aux établissements français de crédit que le marché ne leur échappe en grande partie dans un avenir proche.

L'essor de la télématique, la maîtrise de la technologie des cartes bancaires, la sophistication de plus en plus poussée des techniques de sélection des emprunteurs « à risque » (le crédit scoring) ont donné les moyens aux banques d'inventer des formules nouvelles de prêts aux particuliers. De plus, l'accroissement de la concurrence et la banalisation des circuits de financement ont rogné les marges de profits. Les fournisseurs de crédits ont donc mis en œuvre une politique commerciale agressive tant en matière de crédits à l'habitat qu'en matière de crédits de trésorerie.

Dans un premier temps, les sociétés de financement (comme Sofinco, Cetelem ou Diac) et les banques (commerciales, mutualistes et populaires), seules habilitées à vendre du crédit, ont multiplié les formules les plus sûres, les plus souples et les plus attractives. À côté des moyens traditionnels (facilités de paiement, découverts bancaires, prêts personnels ou ventes à tempérament), le dernier en date proposé par les banques (puis par les grandes surfaces de vente) sous le nom de crédit permanent ou revolving présente un caractère vraiment novateur ; il autorise en quelque sorte un crédit « indolore ».

En effet, le crédit revolving consiste en une autorisation permanente de découvert à durée indéterminée. Pratiquement, cette autorisation revient à mettre à la disposition du particulier une somme qui, après utilisation d'une partie de celle-ci, se reconstitue au fur et à mesure des remboursements. Le bénéficiaire de la formule peut alors dépenser jusqu'à épuisement de sa réserve. Le montant des remboursements dépend de la somme empruntée. Bien entendu, un tel service (matérialisé par l'attribution d'une carte de crédit) donne lieu à rémunération : les taux peuvent varier de 12 % pour certaines banques à 17,96 % (le taux de l'usure) pour d'autres.

Avec une telle formule de crédit, fondée sur l'idée que la satisfaction ne saurait être différée (ou que l'on ne saurait attendre alors qu'on a toute la vie devant soi pour rembourser), « l'acheteur moyen, dans son subconscient, répond à l'image d'une société en croissance perpétuelle, en progrès continu » (J. Ellul). Avec l'emprunt, le consommateur finit par appartenir à un monde où l'art de vivre à crédit est érigé en dogme et où le remboursement correspond à une formalité que l'on peut éventuellement reporter à plus ou moins long terme. Dans certains ménages à revenu élevé, il fait partie du standing : il n'est pas donné à tout le monde de passer pour un « crédivore ».

À leur tour, les grands distributeurs ont voulu ne pas laisser échapper un marché aussi prometteur. Ils ont profité de l'engouement des Français pour les cartes de paiement – 15 millions de cartes bancaires portant le logo Carte bleue sont en circulation – qui sont utilisées pour obtenir un crédit gratuit de quelques jours en jouant sur la date à laquelle les sommes sont débitées. De la sorte, ils ont lancé les cartes privatives (au nombre de 20 millions) : émises par un hypermarché (comme Pass chez Carrefour), un grand magasin (Printemps, Conforama), une société de vente par correspondance (Kangourou), un organisme de crédit (Aurore), un organisme de cartes (American Express), elles proposent non seulement un crédit permanent (du type crédit revolving), mais aussi divers avantages (prix préférentiels, paiement aux caisses de sorties spécialement prévues pour les porteurs de cartes, etc.). Toutes ces facilités accordées aux consommateurs ont également pour but de les fidéliser.

Le piège

Avec tous les moyens de séduction mis en œuvre par les uns et par les autres, il devient de plus en plus difficile de résister. La tentation d'acheter tout à crédit est de plus en plus forte, d'autant plus que l'absence de connexion des fichiers (techniquement impossible) permet de multiplier les emprunts. Les fournisseurs savent se montrer très convaincants pour inciter à dépenser plus que ce qu'autorise un budget en équilibre. Par exemple, plutôt que de prendre le risque de voir un client retarder son achat ou s'adresser à un autre vendeur, on lui propose des remboursements modulés ou des paiements différés. Le piège se referme alors sur le consommateur.