Éd. 1988

Éd. 1988En second lieu, le raider va chercher à s'attacher aux firmes dont le capital-actions est dispersé entre un nombre élevé d'actionnaires et dont les dirigeants ne détiennent qu'une fraction minoritaire. Dans ce cas, mis à part la contre-offensive des dirigeants, rien ne lui interdit d'obtenir le paquet d'actions qui lui assure le contrôle de l'affaire. Il suffit d'y mettre le prix et de convaincre les actionnaires de céder leurs actions.

Enfin, en l'absence de toute concurrence, il peut arriver que certaines entreprises, tout en distribuant des dividendes, ne tentent pas de valoriser leur potentiel de production. Au contraire, d'autres sociétés n'essaient pas de dégager des profits élevés et de distribuer des dividendes élevés parce qu'elles estiment l'actionnariat très fidélisé. Dans un cas comme dans l'autre, le raider attend de l'OPA des gains substantiels en restructurant l'ensemble et en se séparant éventuellement des secteurs déficitaires.

Le choix d'une stratégie

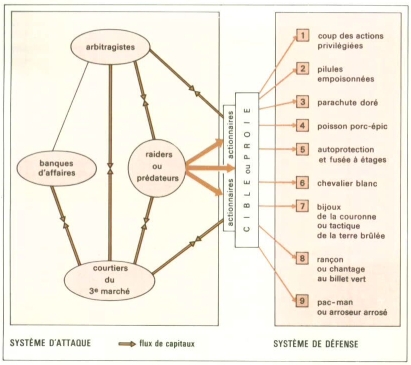

En règle générale, le raider agit rarement seul quand il lance une OPA. Pour repérer une cible et l'évaluer, il doit collecter des informations sur les entreprises. Dans cette tâche, il peut être aidé par les banques d'affaires (investment banks) à la recherche d'opportunités de gains pour les fonds qu'elles ont à gérer. De même, les arbitragistes et même les courtiers du troisième marché peuvent lui apporter leur concours, car les uns et les autres chercheront à profiter de la hausse des cours boursiers quand l'OPA sera annoncée. En effet, arbitragistes et courtiers surveillent l'évolution des cours boursiers et souvent acquièrent de gros paquets d'actions, pressentant qu'une OPA sera lancée ultérieurement. Finalement, les raiders, les banques d'affaires, les arbitragistes, les courtiers sont amenés à travailler de concert ; chacun doit pouvoir compter sur les autres pour atteindre son objectif.

La méthode de financement

Dans ce domaine, les raiders ont bénéficié aux États-Unis d'une innovation financière mise au point par la banque d'affaires américaine Drexel Burnham Lambert. Il s'agit d'un emprunt public par obligations appelées Junk Bonds (ou obligations de pacotille ou pourries) : si l'OPA réussit, les obligations seront remboursées à l'aide du produit de la vente de certains des avoirs ou de certaines filiales de la société contrôlée ; si l'OPA avorte, la rémunération reste due, mais les obligations n'auront jamais été techniquement émises.

Les parades anti-OPA

Devant la vague d'OPA aux États-Unis et leur multiplication en Europe occidentale, de nombreux dirigeants d'entreprise éprouvent de l'inquiétude quand la valeur en bourse de leur société est largement inférieure au patrimoine et lorsque le capital est mal contrôlé. Si le capital n'est pas détenu majoritairement par les dirigeants effectifs ou par une même famille (cas de nombreuses entreprises en France), des parades ont été imaginées. Ces parades peuvent être classées en deux catégories : les mesures préventives et les moyens de défense.

Parmi les mesures préventives, on peut citer dans l'ordre donné par le schéma ci-contre :

1-Le coup des actions privilégiées : on accorde un droit de vote double aux actions détenues depuis plusieurs années ; l'opération devient plus coûteuse pour le raider.

2-Les pilules empoisonnées : la cible attaquée augmente son capital par l'émission de nouvelles actions à bas prix réservées aux actionnaires ; l'entreprise s'endette et peut décourager ainsi une offre d'achat hostile.

3-Le parachute doré, consiste à faire voter par le conseil d'administration des indemnités de départ exorbitantes aux dirigeants évincés par le raider.

4-Le poisson porc-épic, technique utilisée récemment par BSN, qui offre à un groupe de banquiers alliés ou amis le droit de souscrire à un prix préférentiel de nouveaux titres qui seraient émis rapidement en cas d'attaque surprise afin de renforcer le bloc de contrôle de l'affaire. C'est une méthode très contestable, car elle entraîne une inégalité de traitement entre les actionnaires et peut ainsi provoquer une chute des cours en Bourse.

5-L'autoprotection : l'entreprise cherche à acheter ses propres actions dans une limite de 10 p. 100. La fusée à étages se rapproche de l'autoprotection, car c'est un holding qui rachète les actions de l'entreprise.

Parmi les moyens de défense, on peut énumérer :

6-Le chevalier blanc, qui se présente comme le sauveur de l'entreprise agressée en se portant, à sa demande, acquéreur des titres convoités à un prix plus élevé que celui offert par le prédateur.

7-Les bijoux de la couronne ou tactique de la terre brûlée : l'entreprise-cible se débarrasse des actifs visés par le raider.

8-Avec la rançon ou le chantage au billet vert, la cible cherche à écarter le prédateur en lui rachetant au prix fort les actions acquises avec l'OPA.

9-Le Pac-Man (nom d'un jeu vidéo américain) ou l'arroseur arrosé : tactique défensive consistant pour la cible à se retourner contre l'agresseur en lançant à son tour une offre publique sur la société qui a engagé les hostilités.

L'efficacité de toutes ces parades dépend en dernier ressort des circonstances dans lesquelles se déroule l'OPA.

Gilbert Rullière

Directeur de recherche au CNRS, spécialisé dans l'économie agricole, Gilbert Rullière enseigne la gestion et l'économie du financement des entreprises à l'université de Lyon I.

Bibliographie

Husson (Bernard), la Prise de contrôle d'entreprises (P.U.F., 1987).

Nora (Dominique), les Possédés de Wall Street (Denoël, 1987).