Éd. 1988

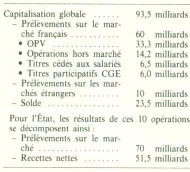

Éd. 1988Le programme annoncé a été ainsi réalisé à plus de 35 % en un peu plus d'un an. Sur le plan financier, dix opérations ont été achevées le 31 juillet 1987 : Saint-Gobain, Paribas, Sogénal, BTP, BIMP, CCF, CGE, Havas, Société générale et TF1. Elles permettent d'établir le bilan suivant, d'après les Notes bleues (ministère de l'Economie, des Finances et de la Privatisation, n° 353, 12-19 octobre 1987) :

En tenant compte des dernières privatisations (CGCT, IDI, Suez), les revenus nets de l'État s'élèvent ainsi à plus de 60 milliards. Pourtant, la crise boursière de l'automne a porté un sérieux coup d'arrêt au programme. Plusieurs des dénationalisations prévues ont dû être reportées. Cette interruption permet de s'interroger sur les polémiques soulevées par la mise en œuvre des dénationalisations.

Les querelles sur les procédures

De manière très significative, l'exécution du programme de dénationalisations a déplacé une large part du débat politique du terrain de l'idéologie pure à celui, plus pragmatique, des modalités concrètes de réalisation. Une première question est celle du choix des entreprises. Comme le souligne B. Jacquillat, les candidats privilégiés pour les premières dénationalisations, dont l'importance comme test politique et économique est évidente, sont les firmes publiques concurrencées ayant de bonnes perspectives de rentabilité. À l'exception de la CGCT, les firmes retenues satisfont à ces critères. Le corollaire de ces choix est un certain écrémage du secteur public.

Un second débat a porté sur la fixation des prix. Le ministre des Finances a, en règle générale, choisi pour les OPV un prix proche des minima fixés par la commission des privatisations. Un tel choix est parfaitement logique si l'on cherche le succès populaire : il faut proposer au public un prix attractif. D'ailleurs, après un certain emballement lors des premières cotations, les cours s'étaient à peu près stabilisés à un niveau légèrement supérieur au prix de l'offre avant le déclenchement de la crise boursière. Les deux exceptions étaient Saint-Gobain et la BIMP.

Plus fondamental est le problème de la détermination de la prime lors des ventes de gré à gré. Il a été souvent reproché au gouvernement de consentir des conditions trop favorables aux investisseurs retenus. Pour certains, une méthode d'enchères eût été préférable. Pourtant, l'exemple britannique n'est guère probant à cet égard. L'argument avancé par le ministre de l'Économie et des Finances n'est pas non plus à l'abri de toutes critiques : il est préférable de ne pas laisser soumissionner des spéculateurs à la recherche de profits à court terme.

On crée ainsi un noyau stable qui est destiné à protéger, provisoirement, la société dont l'actionnariat est dilué contre le risque d'une offre publique d'achat (OPA) hostile. Cette méthode a été préférée en France à celle de l'action spécifique (Golden Share) employée en Grande-Bretagne. Le débat a porté moins sur l'existence des noyaux stables que sur leur composition. Le nombre de firmes participant aux noyaux stables varie entre 16 (TF1) et 55 (Société générale) [B. Jacquillat, Nationalization and Privatization in contemporary France, Working paper, Hoover Institution, Summer 1987. B. Jacquillat classe les entreprises publiques en quatre grandes catégories, selon la situation du marché (concurrence ou monopole) et les perspectives de rentabilité (mauvaises ou bonnes).]. Si l'on excepte les trois cas où les investisseurs détiennent 50 p. 100 du capital (BTP, BIMP, TF1), aucun membre d'un noyau dur ne possède plus de 5 p. 100 des actions. Parmi les 84 entreprises présentes dans les noyaux stables, il en est 16 qui y figurent plus d'une fois.

La question est de savoir si cette situation permet d'assurer un autocontrôle du système ou simplement, en raison de la faiblesse des participations, de garantir la stabilité de l'ensemble. L'absence de transparence réelle dans les modalités de désignation des membres des noyaux stables – qui relèvent du seul ministre des Finances – conduit en effet à poser le problème.