Éd. 1986

Éd. 19862) Mais les États-Unis restent le pays le plus attrayant pour les investisseurs du monde entier. C'est d'abord, de par sa situation géographique et de par sa stabilité politique, le refuge le plus sûr. C'est ensuite la première puissance économique du monde, comme elle en est la première puissance militaire. Elle a pratiqué de 1980 à 1982 des taux très élevés qui faisaient des bons et des obligations du Trésor américain le placement le plus rentable et le plus sûr du monde. Quand les taux baissèrent, ce fut la reprise, une prospérité unique dans le monde à cette époque, qui rendit très attractifs les investissements directs et les achats d'actions. Le déficit budgétaire déraisonnable des États-Unis (6 % du P.N.B.) fut ainsi financé sans difficulté : toutes les liquidités en quête de placement dans le monde affluent vers les places américaines. De 36 milliards de $ par an de 1971 à 1980, les entrées passent à 91 milliards par an de 1981 à 1984.

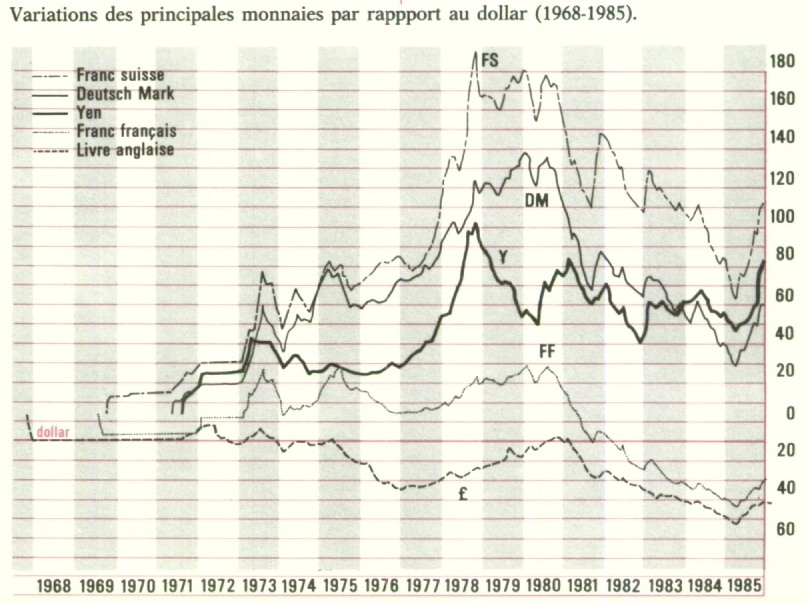

3) Comme les changes sont flottants, ces achats de dollars provoquent une montée des cours du dollar contre les autres monnaies.

Si l'on garde présents à l'esprit ces trois phénomènes, on en aperçoit tout de suite la conséquence : plus le taux de change du dollar contre les autres monnaies augmente, plus la balance extérieure, déjà déficitaire du fait du déficit budgétaire et de la croissance forte, se dégrade. L'effet négatif d'un change surévalué s'ajoute à l'effet négatif d'un taux de croissance supérieur à celui du reste du monde. Dans tout pays autre que les États-Unis, cela amènerait une chute du taux de change : il y a une limite à un endettement extérieur déraisonnable, limite vite atteinte. Au-delà de cette limite, les prêteurs internationaux se dérobent. Mais pas dans le cas des États-Unis. Les États-Unis insolvables ? Allons donc, impossible. Donc les capitaux continuent à affluer ; donc le dollar continue à monter ; et donc le déficit extérieur continue à se creuser. Cette réunion de circonstances est sans précédent historique. Le résultat l'est aussi. C'est le plus « pervers » des mécanismes « pervers », pour employer un mot emprunté au langage économique américain. Mais ici la perversion est dramatique. Elle pousse les États-Unis et le reste du monde dans une impasse. Et plus on s'enfonce dans l'impasse, plus en sortir sera difficile. La progression du déficit des paiements courants des États-Unis le montre : 12 milliards en 1982 ; 41 milliards en 1983 ; 102 milliards en 1984 et probablement 120 milliards en 1985.

Cette situation avait été comprise depuis longtemps par le président de la banque centrale des États-Unis (système fédéral des banques de réserve), Paul Volcker. Celui-ci avait multiplié en 1984 les déclarations alarmantes. Par exemple : « La stabilité du dollar et celle des marchés financiers de ce pays sont désormais des otages à la merci d'événements décidés en dehors de nous. » Ces événements « décidés en dehors de nous » étaient de toute évidence l'évolution des marchés de change. Mais Paul Volcker s'était heurté à une opposition absolue de la Maison-Blanche à toute intervention de la banque centrale américaine. Juridiquement, Paul Volcker, président de la banque centrale désigné par le Congrès, ne relevant que de ce dernier, indépendant de la Maison-Blanche, aurait pu agir malgré cette dernière. Mais une attitude d'opposition ouverte aurait produit à l'étranger comme aux États-Unis un effet détestable.

Le fait important de 1985, c'est l'entrée en scène en février d'un nouveau secrétaire au Trésor, James Baker, qui va dénouer la situation. À l'opposé de son prédécesseur au Trésor, Donald Regan, il partageait les craintes de Paul Volcker. Son rôle a consisté à persuader le président Reagan de la gravité de la situation créée par la surévaluation du dollar (surévaluation estimée à 30 % environ en février 1985). Les arguments développés furent certainement les suivants : d'une part, les importations étrangères, favorisées par le taux de change, progressaient de plus en plus vite et mettaient en difficulté un nombre croissant de branches économiques des États-Unis ; d'autre part, les membres du Congrès, assiégés de plaintes par leurs électeurs, ne voyaient plus qu'un moyen de contenir les importations étrangères, la hausse des droits de douane. James Baker expliqua sans doute aussi au président que le ralentissement de l'économie américaine, observé depuis le milieu de 1984, avait pour causes essentielles l'augmentation des importations et le plafonnement des exportations. Ainsi, c'était toute l'œuvre à laquelle Reagan voulait attacher son nom qui était compromise par la surévaluation du dollar : une économie américaine aussi forte économiquement que militairement, une économie libérale à l'extérieur comme à l'intérieur, excluant par conséquent le protectionnisme. Mais le nouveau secrétaire au Trésor mit du temps à convaincre le président et ses aides de la Maison-Blanche. C'est ce qui apparaît si l'on reprend brièvement la chronique des événements sur les marchés de change en 1985.

II – La chronique des changes en 1985

Dans les premiers jours de février 1985, quelques jours après sa deuxième prestation de serment, le président Reagan déclare que la hausse du dollar reflète simplement « la force de l'économie américaine » (et, sous-entendu par modestie, la confiance qu'elle a dans son président). Il ajoute que l'idée d'interventions par les banques centrales reste totalement exclue. Immédiatement, la fièvre spéculative s'exaspère. Pourquoi hésiter ? Seules des interventions des banques centrales seraient capables de briser le mouvement ; or, les voilà écartées de la prévision. En douze séances de Bourse, la hausse atteint 7,5 %, ce qui porte la hausse au cours des douze derniers mois à 37 %. Au 25 février 1985, on cote ainsi les cours historiques de : 1 dollar = 3,44 DM ; 1 dollar = 263 yens ; 1 dollar = 10,61 FF.