Éd. 1985

Éd. 1985Le total de leurs dépôts et ressources d'épargne s'élève à 938 milliards de F, et elles ont distribué 1 405 milliards de F de crédits.

À ces banques s'ajoutent les nombreux établissements du secteur mutualiste (Crédit agricole, Crédit mutuel, Banques populaires, Crédit coopératif et caisses d'épargne Écureuil). Ces établissements distribuent plus de 600 milliards de crédits et leurs dépôts dépassent 1 000 milliards de F.

Marie-Laure Cittanova

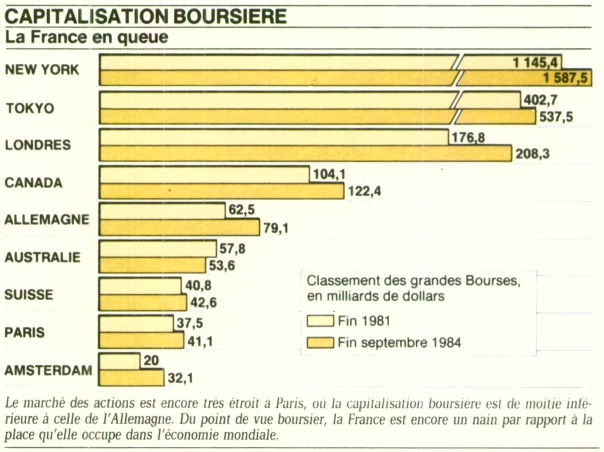

Bourse

L'argent abondant

La Bourse de Paris avait connu en 1983 une année exceptionnelle. Drainant une masse considérable de capitaux du fait de la réorientation vers l'industrie des flux allant autrefois vers l'immobilier, les encaisses liquides et l'or, le marché avait vu l'indice des actions croître de plus de moitié et le volume global des échanges pulvériser ses records antérieurs avec un total de quelque 320 milliards de F, dont 215 d'obligations. Dans le même temps, on avait assisté à un renouveau des marchés (marché à règlement mensuel et second marché) comme des produits (obligations de plus en plus sophistiquées pour répondre aux besoins des investisseurs institutionnels, actions à dividende prioritaire, titres participatifs, warrants, etc.). De quoi rendre les comparaisons difficiles pour toutes les années futures.

Sur la lancée

Sans être aussi novatrice, sans être aussi performante, l'année 1984 s'inscrit, toutefois, dans une parfaite continuité de la précédente. Les positions sont consolidées et même aisément consolidées, puisque l'indice général de la Compagnie des agents de change, qui était au niveau de 156,7 à fin 1983, dépassait 180 en novembre 1984 et que le volume record des transactions de 1983 est battu en 1984 dès le mois d'octobre. Les nouveaux produits et marchés sont dans le même temps parfaitement rodés au point qu'une nouvelle étape peut être envisagée pour 1985, qui devrait voir la naissance d'un marché à terme des obligations permettant aux investisseurs de se couvrir contre les fluctuations des taux d'intérêt.

Sans échapper aux élections puisqu'il y a eu les européennes du mois de juin (ne parlons pas des présidentielles américaines que Paris ne peut pas ignorer, mais qui s'annonçaient sans surprise), 1984 a, en revanche, échappé aux dévaluations, aidé en cela par un dollar si brillant que toutes les autres devises paraissaient en regard souffreteuses.

En fait, une bonne partie du chemin aura été accomplie dès janvier, dans la foulée de 1983. Malgré la pause alors observée par Wall Street, les valeurs françaises progressent de quelque 12 % et voient leur indice atteindre 175. L'argent disponible est abondant, renforcé même par le paiement du coupon de l'emprunt 7 % 1973, maintenant indexé sur l'or, et le marché réagit bien aux propos de François Mitterrand qui déclare que les prélèvements obligatoires ont atteint l'insupportable. Février voit certes un certain retour de bâton. Wall Street piétine, se replie même et les industriels se montrent réservés sur leurs perspectives. Les résultats sont d'ailleurs des plus irréguliers : excellents et dépassant les prévisions sur Lafarge ou Arjomari-Prioux, ils déçoivent sur La Radiotechnique et plus encore sur Matra, dont le titre perd le quart de sa valeur en une seule séance tandis que l'État emprunte 18 milliards.

L'affaire AMREP

La Bourse passe au régime inférieur et le volume des échanges quotidiens tombe en mars autour et parfois au-dessous de 150 millions contre 400 à 500 quelques semaines plus tôt. L'affaire AMREP n'arrange pas l'ambiance. Cette société parapétrolière avait fait appel au marché financier quelques mois plus tôt, sous forme d'obligations, convertibles, en faisant état de bons résultats et de perspectives satisfaisantes. En décembre, déjà, les données avaient semblé moins souriantes sans qu'il y ait encore lieu de trop s'inquiéter. Mais, en mars, le vocabulaire change. Une filiale, l'UIE, perd 400 millions et le dividende est supprimé. Les cotations, un instant suspendues pour information du public, reprennent en chute libre de plus de 50 %. Les chiffres définitifs seront encore pires avec un trou, immédiat à combler, d'un milliard. Information tronquée, krach boursier pour l'une des grandes valeurs de la Corbeille, l'affaire fait du bruit. Elle restera l'un des événements de l'année 1984. Avec les conclusions qu'il faut en tirer au niveau de la défense de l'actionnariat, dont nul ne s'est réellement soucié, surtout pas les sociétés présentes au conseil d'administration.

Engouement

Dans le même temps, la faveur dont bénéficiait le second marché tourne au délire. Disons à un engouement excessif, sinon quelque peu malsain. Les faits sont là et la plupart des nouveaux arrivants se voient aussitôt cotés à des niveaux auxquels ils n'auraient jamais pu prétendre s'ils avaient été depuis longtemps inscrits à la cote officielle. La Continentale d'équipements électriques, Bénéteau, Guilbert, Tonna électronique (le mot électronique fait merveille en Bourse, quoi que fassent les sociétés), Sovac, Degrenne, Eurosic, Le Bourget, Isotherma, Hom, voici quelques-unes des valeurs qui vont venir à la cote avant l'été, suscitant souvent une telle demande qu'il faut s'y prendre à deux ou trois fois pour réaliser l'introduction effective. Mais on boude, en revanche, le marché officiel, même quand on a, comme Sovac, la taille pour y accéder. Il n'y aura que Via Banque, déjà au hors cote, et Vuitton pour montrer un peu plus d'audace. Sans avoir d'ailleurs à le regretter. Le succès n'est certes pas garanti par contrat et les cours favorables des lendemains d'introduction peuvent être remis en cause si les nouvelles déçoivent. On le voit avec Manitou, Ollier Installux, Reydel et même plus tard Ortiz-Miko. Mais le succès de la formule est là qui permet aux sociétés les plus diverses de s'ouvrir vers la Bourse, répondant tant à leurs contraintes propres de financement ou d'actionnariat qu'aux souhaits des pouvoirs publics. Le phénomène n'est du reste pas propre à la France et cette émergence des seconds marchés, comme l'Unlisted Securities Market britannique, sera l'un des thèmes de réflexion majeure du congrès qui réunit, en octobre, à Madrid, les analystes financiers européens.