Éd. 1985

Éd. 1985Le nouveau septennat marque toutefois deux inflexions. À compter de 1982, la part des dépenses sociales — qui ne font pas l'objet d'un budget préalable — dans les prélèvements dépasse celle des dépenses de l'État. Ces dix dernières années, les pouvoirs publics ont d'ailleurs plutôt bien réussi à maîtriser leurs propres engagements. En 1974, la part de l'État dans les prélèvements obligatoires s'élevait à 48,7 %. En 1983, elle était tombée à 41,3 %. Dans la même période celle des cotisations sociales passait de 38,6 % à 43,7 %.

Conséquence

La conception traditionnelle selon laquelle la Sécurité sociale doit s'adapter au jour le jour aux besoins des assurés est de plus en plus remise en cause. Le système du budget global des hôpitaux mis en place en 1984 dans les CHU et les CHR vise précisément à passer du stade d'une adaptation passive à celui d'une gestion prévisionnelle. Il ne faut pas, en effet, perdre de vue que le secteur hospitalier pèse à lui seul plus d'une centaine de milliards de francs dans les comptes sociaux.

Parallèlement à cet effort de stabilisation des prélèvements se dessine une évolution qui vise à ne plus faire appel au déficit budgétaire pour combler les besoins. Certes, les 3 % du PIB prescrit par François Mitterrand ont été dépassés en 1983 (3,3 %) et en 1984 (3,2 % sans doute). Et ils le seront vraisemblablement en 1985 (3,1 % selon les documents budgétaires). Toutefois la France se situe à un niveau relativement honorable par rapport aux pays de l'OCDE.

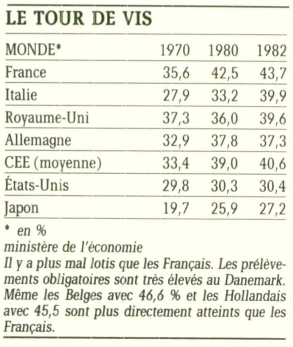

Il reste que ce que l'État accorde à ses contribuables, il le reprend dans une large mesure à ses assurés sociaux et à ses fonctionnaires. La France n'est pas la seule dans cette situation. Le Bureau international du travail souligne, ainsi, que l'une des constantes de ces dernières années, tant dans les pays occidentaux que dans les nations non développées, est la montée très forte de la grogne des fonctionnaires. Or, la puissance électorale de quatre millions de fonctionnaires — au sens large de la définition — n'est pas à négliger par des forces politiques qui s'appuient traditionnellement sur cette catégorie sociale.

Alain Guédé

Croissance : le frein extérieur

La France doit-elle se résigner à une croissance économique ralentie de 1,5 à 2 % l'an, comme c'est le cas depuis 1983 ? Depuis l'échec de la politique de relance pratiquée de juin 1981 à mai 1982, et qui a entraîné un déficit extérieur de 93 milliards de F en 1983, la réponse paraît évidente. L'économie française ne peut progresser plus vite que ses voisins, sous peine de relancer ses importations et de replonger dans le déficit. La « contrainte extérieure » ne laisse apparemment aucune marge de manœuvre.

Le changement de gouvernement de juillet 1984 n'a apporté aucun infléchissement. Pierre Bérégovoy, le successeur de Jacques Delors au ministère de l'Économie et des Finances, poursuit la « rigueur ». On s'est contenté d'y ajouter la « modernisation » pour ne pas trop démoraliser les troupes. Rappelons-en les grands axes. Il s'agit, tout d'abord, d'un contrôle étroit des revenus salariaux, clé de voûte de tout l'édifice. La politique des revenus prévoit que les salaires et les prix doivent progresser selon une norme fixée à l'avance : 8 % en 1983, 5 % en 1984 et 4,5 % en 1985. S'agissant d'objectifs très volontaristes, on ne s'étonnera guère qu'ils ne soient pas entièrement respectés. Les résultats obtenus sont pourtant loin d'être négligeables. En 1984, la hausse des prix à la consommation n'aura pas dépassé 7 %, le chiffre le plus bas depuis 1973. Mais le résultat le plus spectaculaire de cette rigueur, c'est la désindexation des salaires par rapport aux prix. Pour la première fois depuis 30 ans, les salaires ne suivent plus le rythme de l'inflation. Et, compte tenu des réductions des effectifs employés, le revenu disponible des ménages a reculé en valeur réelle en 1983 et 1984.

L'enjeu de la rigueur

L'austérité porte avant tout sur les revenus des ménages. L'avantage attendu de cette stratégie d'austérité, qui a été adoptée par tous les autres pays européens avec deux à trois ans d'avance, est clair. Il s'agit de redonner aux entreprises des marges bénéficiaires pour pouvoir investir à nouveau. Le partage salaires-profits avait atteint un minimum historique en 1982. Le gouvernement espère qu'il retrouvera, dès 1985, le niveau qui prévalait avant le premier choc pétrolier. Ce qui devrait conduire au redémarrage des investissements productifs qui s'est amorcé en 1984. Tel est, en tout cas, l'aspect dynamique de la rigueur, sa véritable finalité : la reprise des investissements est synonyme de modernisation et de remise à flot de l'appareil productif, mieux à même d'affronter la concurrence internationale. À terme, l'économie française pourrait alors renouer avec une véritable expansion. Cependant, les résultats de 1984 de notre commerce extérieur montrent que le retour à l'équilibre se fait laborieusement. Divisé par deux entre 1982 et 1983, le déficit aura encore atteint plus de 25 milliards en 1984. Et pourtant, l'an dernier, l'environnement international a été porteur. Il est donc indéniable que nos exportateurs ont tiré profit de la reprise mondiale, mais moins que leurs concurrents. Ainsi, d'une part, la part des ventes françaises dans les exportations des douze pays les plus industrialisés du monde, a continué de décliner de 9,5 % en 1981 à 8,8 % en 1984. D'autre part, nos progrès à l'exportation se concentrent exclusivement sur les États-Unis, où les ventes du « made in France » se sont accrues (en francs) de près de moitié en un an. En revanche, nos produits se vendent beaucoup moins bien en Europe, même si les marchés de la CEE sont orientés à la hausse : en 1984, et à l'exception de la Belgique, tous nos voisins ont enregistré un rythme de croissance supérieur au nôtre. Il semblerait que nos produits manufacturés éprouvent quelques problèmes de compétitivité, notamment en Allemagne : les parités monétaires du SME n'ont pas bougé depuis mars 1983, alors que le différentiel d'inflation France-Allemagne a encore avoisiné 5 % en 1984.

L'inconnue américaine

La réduction du déficit extérieur ne serait-elle que conjoncturelle ? Il ne faut pas oublier que la reprise de l'économie américaine, et du commerce mondial à sa suite, a été la plus forte depuis la Seconde Guerre mondiale. Or, cette expansion internationale ne peut que s'essouffler. La croissance américaine devrait connaître un net ralentissement (+ 3 % au lieu de 7 %), sans que, pour autant, l'économie des États-Unis subisse un retour à la récession, qui exercerait un effet réfrigérant sur l'économie mondiale dans son ensemble.