Éd. 1976

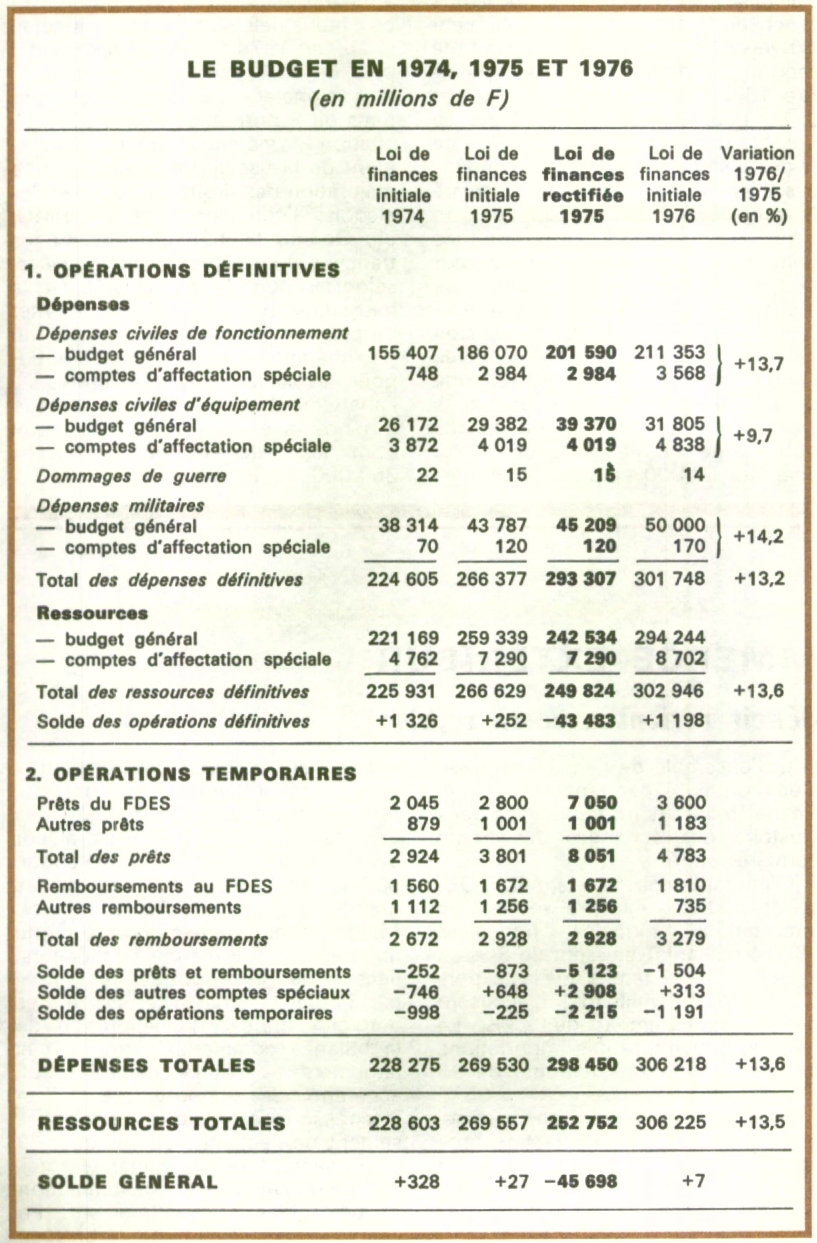

Éd. 1976Le déficit final de 1975 sera un peu moindre : 38 milliards de F, mais ce chiffre n'en représente pas moins un record pour la France, en valeur absolue, bien sûr, mais aussi relative (sa part dans le PNB dépasse celle qui fut atteinte à la fin de la IVe République). L'ampleur du trou à combler pose de délicats problèmes de financement. Évitera-t-on de recourir à la création monétaire si l'épargne est réticente et si l'on veut éviter de gêner les emprunteurs privés et de faire monter les taux d'intérêt, compromettant ainsi la reprise ? C'est ce que le Trésor a fait en 1975, mais un tel endettement (vis-à-vis de la Banque de France) est inflationniste une fois que la récession a disparu.

Déficit

C'est pourquoi tout change à nouveau entre le budget rectifié de 1975 et la loi de finances initiale pour 1976, plus proche de la conception originelle de la loi de 1975. La volonté de rééquilibre est évidente. La reprise des affaires est finalement survenue et semble bien engagée, la priorité revenant à la lutte contre l'inflation. Sur le papier, on passe d'un déficit de 45 milliards à un nouvel excédent symbolique ! La hausse des dépenses en un an est parallèle à celle de la production en valeur (soit 5 % en volume que multiplie un peu moins de 8 % de hausse de prix) et celle des recettes est presque équivalente (13,5 %) ; la pression fiscale ne doit donc pas s'alourdir.

Avec moins de 10 % de progression, les dépenses d'équipement sont les plus touchées. Mais, si l'on rapporte les chiffres de 1976 à ceux de la loi rectifiée pour 1975, le coup de frein est beaucoup plus net. Les dépenses civiles d'équipement et les prêts du FDES sont alors en diminution, en valeur. Compte tenu de la hausse des prix, la décélération semble encore plus brutale. En réalité, les mesures prises en 1975 (et inscrites au budget rectifié) ont continué à exercer leurs effets pendant le premier semestre de 1976, dans les travaux publics en particulier. La remise en ordre budgétaire est donc moins sévère qu'il n'y paraît. De toute façon, le budget de 1976 sera probablement exécuté avec un déficit d'une dizaine de milliards ; un premier collectif a été adopté dès le printemps (incorporant la baisse de la TVA sur les produits pharmaceutiques et restructurant l'informatique).

Pourtant, au fur et à mesure que le retour de l'expansion sécrète de nouvelles plus-values fiscales, l'orientation modératrice donnée à la politique budgétaire n'est pas démentie. Le ministre des Finances, qui s'est fait donner la possibilité de modifier par décret la date et le montant des acomptes de l'impôt direct, n'en a pas profité pour le premier tiers provisionnel des particuliers : il ne l'a que partiellement utilisée pour les sociétés (sans le report de la moitié de leur acompte à fin 1976, elles auraient été mises en difficulté par la venue à échéance de celui qu'elles auraient dû verser en 1975, mais qui avait été reporté lors de la relance de septembre 1975).

Le gouvernement a confirmé sa volonté de poursuivre le freinage de la dépense publique. « Pas de dépenses nouvelles en 1976 », a déclaré le président de la République, fin avril. Auparavant, il avait annoncé comme premier principe pour le futur budget de 1977 la réduction de moite du nombre des créations d'emploi par rapport à 1976. Cette décision ne semble guère cohérente avec l'orientation choisie à moyen terme pour le VIIe Plan, et l'est encore moins avec les nécessités tant du service public que de l'emploi. En 1976, déjà, sur 56 000 emplois théoriquement nouveaux, il n'y a eu en fait (compte tenu des recrutements par anticipation en 1975 et des titularisations) que 30 000 créations, c'est-à-dire la moitié du rythme antérieur : + 60 000 par an depuis 1969, l'Éducation s'en étant adjugé les deux tiers.

Du côté des recettes, le budget de 1976 ne brille pas par l'imagination. La grande innovation de 1975 avait été le prélèvement conjoncturel, ou serisette (Journal de l'année 1974-75), mais il n'a pas été appliqué parce que la hausse des prix industriels s'est ralentie : il serait rétabli en 1976 si celle-ci repassait à plus de 2 % pendant trois mois. Il faut signaler une surtaxation des films dit « pornographiques ou d'incitation à la violence », un réaménagement de la fiscalité pétrolière et une majoration des droits sur le tabac, les alcools, l'enregistrement, le PMU, etc. Quant à l'impôt sur le revenu, les tranches du barème ont été relevées, selon la coutume, parallèlement à la hausse des prix (+ 10 %), pour éviter de taxer la seule inflation, et la limite d'exonération a été portée à 12 600 F pour les salariés ; en sens inverse, l'abattement de 20 %, déjà ramené à 10 %, a été supprimé pour ceux dont les salaires nets dépassent 350 000 F ; ils sont 15 000.