Éd. 1972

Éd. 1972Dans le domaine des surgénérateurs, qui ont toutes les chances de succéder à la filière américaine, mais pas avant 1980 au plus tôt, c'est avec l'Allemagne et l'Italie qu'Électricité de France a conclu, en mai et juin 1971, un accord pour construire en coopération les réacteurs de 1 000 MWe, de type industriel, qui succéderont immédiatement à Phénix.

Cette stratégie nouvelle, liée à l'éclatement du CEA en unités de gestion autonomes, ne va pas sans provoquer parfois de vives contestations au sein des chercheurs du Commissariat. Cette opposition s'est manifestée notamment au début de 1972 contre le projet de constituer une société d'informatique, en regroupant les moyens très importants dont dispose le CEA avec ceux de l'Institut français du pétrole.

Métallurgie

Récession et investissements

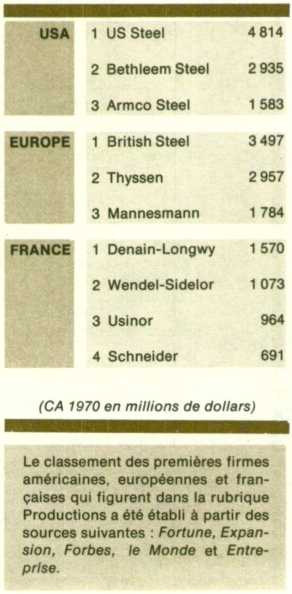

Dans le monde entier, la production d'acier a connu en 1971 une année de récession.

Les USA sont revenus de 119,5 à 112,5 millions de tonnes, laissant la première place mondiale à l'URSS, seul grand producteur en progrès (120 contre 116 millions de t). La chute japonaise (88,5 contre 93,5) est du même ordre que celle de la Communauté européenne (103,5 contre 109).

Au sein de celle-ci, la diminution en Allemagne a été importante : 40,5 contre 45 ; en France, elle est restée plus faible : 23 contre 24. L'autre grand producteur mondial, la Grande-Bretagne, a vu sa production fléchir de 28,5 à 24 millions de tonnes.

Variations des stocks

La variation de la consommation a moins joué dans la réduction de la production que la variation des stocks chez les négociants et les utilisateurs.

Le gonflement de ces stocks avait fait le boom des années 1969 et 1970 ; leur dégonflement a fait la récession de 1970 et 1971.

L'année 1972 est marquée par une reprise assez sensible de la demande, accompagnée par un raffermissement des prix : ces deux tendances doivent se confirmer au cours du second semestre.

Elles sont plus accentuées dans certains pays que dans d'autres, en particulier en France beaucoup plus qu'en Allemagne, à la fois du fait de la politique de production et d'exportation des différents sidérurgistes, et du fait de la compétitivité des différentes économies sur le plan des échanges extérieurs.

En 1971, les importations de produits sidérurgiques en France se sont élevées à 6,3 millions de tonnes au lieu de 7 millions en 1970. Les exportations, quant à elles, sont montées de 6,9 à 7,5 millions de tonnes. Le solde des échanges est donc passé de − 0,1 million de tonnes à + 0,6.

Le commerce international, importations aussi bien qu'exportations, représente la moitié des livraisons des usines françaises sur leur marché national. Ce pourcentage élevé explique l'intérêt particulier que porte la sidérurgie française à l'organisation des échanges entre continents.

L'année 1971 a été marquée, à cet égard, dans la foulée des décisions Nixon, par la dénonciation, puis par la renégociation d'un accord de limitation des ventes européennes aux États-Unis.

Des négociations parallèles se sont déroulées d'une part entre le Japon et les États-Unis, et, d'autre part, entre le Japon et l'Europe. Elles ont abouti à des accords de limitation unilatéraux du Japon vers les USA, et réciproques entre Japon et Europe.

Il y a loin de ces accords, signés sous la pression américaine, à l'organisation de développement harmonisé des marchés souhaitée par la sidérurgie européenne. Les conventions d'aujourd'hui plafonnent les ventes aux USA des pays étrangers, ce qui est un moindre mal par rapport au protectionnisme tarifaire.

Mais l'organisation internationale des marchés répond à des préoccupations plus générales :

– l'entrée en service de nouvelles et puissantes usines fait passer pour un temps la capacité globale de production bien au-dessus de la capacité d'absorption des marchés. Ces nouvelles usines, ne pouvant différer leurs amortissements sans péril, doivent très vite atteindre une production élevée ;

– le coût marginal plus faible de la tonne excédentaire permet une guerre de prix dont la contagion, inévitable à l'ensemble des ventes, prive de toute possibilité d'enrichissement l'ensemble de l'industrie sidérurgique. Pour éviter cette conséquence sur leur propre marché et leurs propres résultats, les entreprises cherchent à placer leurs excédents à l'exportation, où le risque est moindre.