Éd. 1970

Éd. 1970C'est au niveau des prix que le phénomène de haute conjoncture a manifesté pleinement son incidence. Les prix de vente se sont élevés, les coûts de production aussi, ainsi que les prix des matières premières entrant dans la fabrication de l'acier.

Là aussi, on doit constater plus de maîtrise dans la tenue du marché. La ferraille (la plus spéculative des matières premières sidérurgiques) n'a vu ses cours augmenter qu'à partir de l'été 1969, et dans une limite peu importante, jusqu'au début 1970 (16 F le kilo, au lieu de 13 F) ; la forte hausse, à partir de janvier 1970 (24 F le kilo), n'aura duré qu'un trimestre, puisqu'en avril déjà on ne cotait plus que 19,5 F. De même, la pénurie physique de coke, aggravée par le déclassement de la production de mines européennes au cours des années précédentes, n'a pas eu d'incidences catastrophiques, en raison des progrès de la technique du haut fourneau qui permettent de réduire la consommation à la tonne, en utilisant du fuel, denrée abondante.

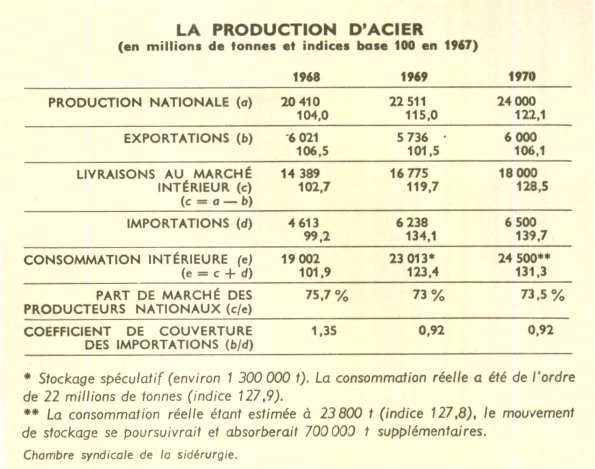

Sur le prix de vente des aciers, l'ampleur de la demande internationale a provoqué une montée continue des cotations. On est passé de l'indice 104 en 1968 (base 100 en 1967) à l'indice 172 en 1970. Les relèvements des prix intérieurs n'ont connu ni cette ampleur ni cette soudaineté. Freinés par la pression gouvernementale en faveur de la stabilité, les mouvements de prix ont été fractionnés dans le temps et écrêtés dans leur quotité. Une fois terminée la suppression des rabais pratiqués sur les barèmes restés inchangés depuis 1966, des hausses de ceux-ci sont intervenues à l'automne 1969 et au printemps 1970. Elles ont tenu compte à la fois des effets de la dévaluation et des dispositions du marché ; elles ont abouti, en moyenne, à un relèvement de prix de l'ordre de 25 à 30 %. Mais elles ont laissé les barèmes français en dessous des niveaux belge et allemand. Il faut nuancer cependant cette comparaison en rappelant que, par opposition à la politique de prix flexibles selon la conjoncture, pratiquée chez nos voisins, la sidérurgie française applique une politique de barèmes rigides, préférant tenir le marché en adaptant la production à la demande. Ses barèmes ne peuvent incorporer autant les fluctuations de la conjoncture et constituent plutôt des prix moyens de référence que des cotations momentanées.

Entreprises puissantes

Enfin, la haute conjoncture a eu une action favorable sur les résultats des entreprises et le développement des investissements. Elle a permis au Plan professionnel acier, institué en 1967 avec les pouvoirs publics, de donner, dès 1970, à la France une industrie sidérurgique moderne, articulée en un petit nombre d'entreprises puissantes et rentables.

Deux indications permettent de mesurer l'effet du plan. Pour un rythme de croissance de 4 % par an, la quantité de travail direct incorporée dans une tonne d'acier a diminué d'un tiers entre fin 1965 et fin 1969. Par contre, en raison des délais plus longs pour que les progrès de productivité deviennent des progrès de rentabilité apparaissant dans les prix, la défense du marché intérieur et l'agressivité extérieure commencent seulement à refléter les progrès du plan acier.

À l'aube du VIe plan, au moment de l'achèvement d'Usinor-Dunkerque et du démarrage de la construction de Sollac-Fos, grâce au bilan du plan professionnel, l'industrie française de l'acier doit pouvoir mieux qu'avant tirer parti de la haute conjoncture et passer avec moins d'encombre les phases de dépression habituelles dans cette industrie.

Mécanique

Les regroupements se dessinent

Dans cette industrie fort dispersée (elle groupe 10 000 entreprises, généralement petites, appartenant à 80 professions), deux importantes fusions ont été annoncées. La première, le 6 février 1970, concerne la Société française des constructions Babcock et Wilcox et la Société Fives-Lille-Cail. Ces deux firmes avaient déjà signé un accord de rationalisation (Journal de l'année 1967-68). La nouvelle entreprise a pris le nom de Compagnie industrielle et financière Babcock-Fives ; elle aura un chiffre d'affaires de l'ordre de 1,5 milliard de francs, emploiera 10 000 salariés et, en Europe, sera l'égale des principaux producteurs de grosse chaudronnerie (Klöckner, MAN et Krupp en Allemagne notamment). Deuxième regroupement de grande taille (annoncé le 16 janvier 1970), celui de la Société des forges et ateliers du Creusot (SFAC) et de la Compagnie des ateliers et forges de la Loire (CAFL).

Le groupe Creusot-Loire

La nouvelle société, baptisée Creusot-Loire, a deux sortes d'activités : la première est sidérurgique, puisque du rapprochement en cours doit naître le troisième producteur français d'acier et le premier pour les aciers fins et spéciaux (1,2 million de tonnes) ; sa deuxième activité relève de la mécanique, la SFAC et la CAFL ayant des activités dans la grosse mécanique, la machine-outil, etc.