Éd. 1969

Éd. 1969Quoi qu'il en soit, les premières mesures consistent à donner de l'oxygène aux entreprises. La hausse du taux d'escompte ne se traduit nullement par des restrictions de crédit. Au contraire. Par exemple, les petites entreprises (moins de 20 millions de francs de chiffre d'affaires) obtiennent des avances à faible taux d'intérêt. De même pour les exportateurs. Des restrictions, modérées et temporaires, sont instituées pour certains achats à l'étranger (acier, textile, électroménager, automobile).

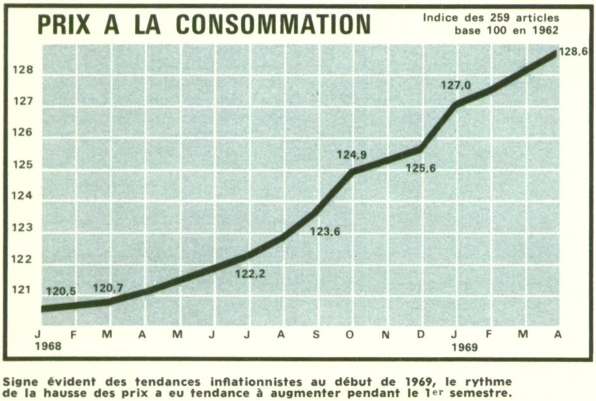

La concurrence étrangère doit continuer de jouer son rôle de gendarme des prix intérieurs. Ceux-ci ne sont pas bloqués, mais seulement placés sous surveillance. Objectif limiter la hausse à 3 % jusqu'à la fin de l'année. Enfin, le déficit budgétaire est sensiblement augmenté : le vote de 2,5 milliards de francs d'impôts nouveaux ne couvre qu'une petite partie des dépenses nouvelles entraînées par les hausses de salaires dans le secteur public, les subventions aux entreprises nationalisées et l'aide supplémentaire à l'agriculture.

La machine économique se remet progressivement en marche, malgré les vacances. Beaucoup de Français n'en prennent d'ailleurs pas. En septembre 1968, l'horizon s'éclaircit. La production s'accroît rapidement. Il n'y a pratiquement pas de fermeture d'entreprises. Le chômage diminue. La hausse des prix reste modérée. Pas de grève.

L'optimisme

Les Français commencent à ressentir les effets bienfaisants des hausses de salaires, après avoir épongé les pertes de revenus dues aux grèves. Le gouvernement est optimiste : le 4 septembre, il décide de lever le contrôle des changes et présente pour 1969 un budget sans austérité, c'est-à-dire avec un déficit de 11,5 milliards de francs. Pour soulager les entreprises, il accorde des avantages fiscaux à celles qui décident d'acheter des machines et autres biens d'équipement ; il réduit, pour toutes, la taxe sur les salaires, qui passe de 5 à 4,75 %.

Une seule ombre au tableau : le déficit persistant des échanges avec l'étranger. Mais tout le monde en a pris son parti. Les réserves d'or sont là pour franchir cette passe difficile. Dans les grands salons du ministère des Finances, M. Couve de Murville chaperonne l'hôte des lieux et présente lui-même le nouveau budget : « J'ai la conviction que nous pouvons réussir. Une seule politique était possible : une expansion dynamique et vigoureuse. »

Le mark sous-évalué

Toutefois, l'opinion publique reste soucieuse. La crise de mai-juin a ébranlé les esprits. Le moindre faux pas, la moindre alerte peuvent réveiller l'inquiétude. Or, les voici. Pour ne pas trop alourdir le déficit budgétaire en 1969, le gouvernement envisage de relever les droits de succession ; il n'en faut pas davantage pour provoquer une nouvelle fuite de capitaux, d'autant que le contrôle des changes a disparu. C'est le faux pas. En même temps, le monde entier se met à spéculer sur une réévaluation du mark. C'est l'alerte.

Depuis plusieurs mois, l'Allemagne accumule des excédents commerciaux véritablement colossaux : 20 milliards de francs en 1967 ; 15 milliards de francs pour les neuf premiers mois de 1968. Si les Allemands vendent si facilement leurs produits à l'étranger, c'est que leur monnaie est sous-évaluée, dit-on un peu partout. Aussi, de fortes pressions s'exercent sur Bonn pour que le gouvernement allemand réévalue le mark (comme il l'avait déjà fait en 1961), c'est-à-dire rende plus cher un produit allemand vendu à l'étranger et moins cher un produit étranger vendu en Allemagne.

La spéculation

Cela ferait particulièrement l'affaire des pays à monnaie faible qui ont du mal à vendre à l'étranger. La monnaie la plus malade n'est d'ailleurs pas le franc, mais la livre sterling. Les Anglais ont manqué leur dévaluation de 1967 et ils voudraient bien éviter d'en faire une autre. Une réévaluation du mark les arrangerait tout particulièrement.

C'est de Londres que partent, début novembre 1968, les rumeurs d'une réévaluation du mark. Elles déclenchent une formidable spéculation : tout le monde achète des mark avec l'espoir de les revendre après la réévaluation et d'empocher la différence. Les Français ont une raison supplémentaire de le faire : leur monnaie reste faible et les Allemands pourraient demander qu'on dévalue les monnaies faibles en même temps qu'ils réévalueraient.

La crise monétaire

C'est, très vite, la panique. Pour la seule journée du 7 novembre, 100 millions quittent la France. Davantage encore le 8. À ce rythme, les réserves de change ne résisteront plus longtemps. Le 12, le gouvernement réagit : le taux d'escompte est relevé de 5 à 6 % ; le volume de crédits est contingenté (pas plus de 4 % de croissance d'octobre à décembre). Le 13, de Gaulle fait savoir qu'il a déclaré au Conseil des ministres : « Accepter la dévaluation serait la pire des absurdités. »