Éd. 1968

Éd. 1968Dans d'autres secteurs, des évolutions significatives se sont également produites. Ainsi, dans la biscuiterie, activité où les intérêts étrangers représentent maintenant environ 30 % du marché français, on a assisté à la poursuite d'un match franco-américain :

General Mills, l'une des grandes sociétés spécialisées américaines, a pris le contrôle de la Biscuiterie Nantaise (no 2 en France), alors qu'un vaste groupe français, constitué par six sociétés françaises (Lefèvre-Utile, Brun, Magdeleine, Rem, Val de Semoy et Saint-Sauveur), s'installait à la première place de ce secteur.

Dans les conserves, on a assisté à la constitution d'un groupe (Olida-Caby) qui, par l'importance de son chiffre d'affaires, prend place parmi les grandes sociétés européennes de la spécialité.

Les vins

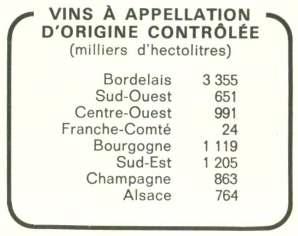

La récolte 1967 s'élève à 60,9 millions d'hectolitres.

Le grand réservoir à vin de consommation courante que reste le Midi viticole a produit 30,3 millions d'hectolitres, c'est-à-dire presque 50 % de la récolte.

Compte tenu de la régression des importations de vin d'Afrique du Nord (qui ne devaient pas dépasser 3,2 millions d'hectolitres pour la campagne 1967-68), le rapport entre les disponibilités et les besoins était beaucoup plus satisfaisant qu'au cours des années antérieures.

Les céréales

Pour les producteurs céréaliers, 1967 a été l'an I du Marché commun. C'est à partir de juillet 1967 que les prix communs européens fixés par les ministres des Six sont entrés définitivement en vigueur. En outre, l'uniformisation des marchés européens a marqué la suppression de toutes les taxes de résorption appliquées précédemment, et qui diminuaient d'autant les prix perçus par les producteurs.

Sur le plan des volumes produits, l'année 1967 a été également satisfaisante. Par rapport à la campagne précédente, l'augmentation des tonnages du blé ressort à plus de 20 %.

Pour situer les rapports d'une année à l'autre, indiquons, par exemple, que le volume de la production commercialisée en 1967 était de 99 millions de quintaux de blé (84 millions en 1966), de 50 millions de quintaux pour l'orge (contre 38 millions) et de 30 millions de quintaux pour le maïs (contre 27 millions).

TVA

La généralisation de la TVA

Une réforme fiscale ne s'improvise pas : la preuve en a été faite une fois de plus à propos de la généralisation de la taxe à la valeur ajoutée (TVA). Cette opération n'aura pas demandé moins de quatorze années pour être menée à bien. La dernière phase, l'application de cette fiscalité au commerce de détail, qui est entrée en vigueur le 1er janvier 1968, était discutée depuis 1961.

À chaque transaction

Ses effets sur l'économie risquaient d'être tels (attentisme des acheteurs et stagnation avant la date fatidique, boom des achats et hausse des prix après) que les mesures transitoires se seront étalées sur trois années. Ce n'est vraiment qu'en 1969 que la réforme des taxes sur le chiffre d'affaires devrait jouer à plein.

La TVA est une variété de taxe sur le chiffre d'affaires, c'est-à-dire d'impôt perçu sur le montant des opérations réalisées par les entreprises et exigible quels que soient les bénéfices résultant de ces opérations ; ce prélèvement sur le chiffre d'affaires s'effectue à chaque transaction. Il a été substitué, en avril 1954, à notre ancienne taxe à la production, dite taxe en cascade, parce qu'elle frappait le produit à chaque stade de la fabrication, chaque fois qu'il changeait de main, sans aucune possibilité de déduire le montant de la taxe perçue au stade précédent ; il s'agissait d'une taxe cumulative.

La TVA permet aux redevables de déduire de la taxe exigible sur leurs ventes le total des taxes déjà supportées par tous les produits qu'ils ont dû acheter pour procéder à leurs fabrications (y compris les achats d'équipement, d'outillage, d'immeubles, etc.).

Un des avantages principaux de la TVA est de permettre une détaxation des investissements : c'est donc un impôt favorable à l'équipement, tandis que la taxe en cascade décourageait celui-ci et ne respectait pas le principe de la neutralité fiscale.

La productivité

Si c'est une taxe en cascade qui est incorporée dans le prix des machines, le chef d'entreprise qui les achète ne peut déduire cette taxe du montant de l'impôt sur le chiffre d'affaires. Il est ainsi pénalisé par rapport à un concurrent qui n'a pas renouvelé son équipement.