impôt (suite)

Détermination du redevable

Le redevable est en principe le contribuable. Mais si celui-ci ne paie pas l’impôt, le fisc recherchera d’autres redevables. En matière d’impôts directs, la règle est la solidarité fiscale entre le contribuable et les redevables : ainsi, en cas de décès du contribuable ; de même, pour l’impôt sur le revenu des personnes physiques, la règle est l’imposition du foyer dans son ensemble.

Modalités de paiement de l’impôt

Impôts perçus sans établissement de rôle. Dans le cas des impôts indirects, les opérations d’assiette, de liquidation, de recouvrement sont en principe simultanées. Mais il peut y avoir paiement anticipé ou paiement différé. La législation française actuelle offre un exemple remarquable de paiement différé, celui du règlement des taxes sur le chiffre d’affaires par obligations cautionnées où le paiement de l’impôt est reporté à l’échéance de l’obligation, mais où, par le biais de l’escompte, le Trésor peut en obtenir le montant sans attendre l’échéance du titre.

La mise en recouvrement des impôts directs. Les impôts directs sont en général mis en recouvrement par l’émission d’un rôle. Le contribuable en est prévenu par des avertissements. L’impôt est exigible immédiatement (par exemple dans le cas de retenue à la source) ou dans un certain délai après la mise en recouvrement.

Recouvrement forcé. La règle du recouvrement est le paiement volontaire. Mais le pouvoir fiscal peut, en vertu de ses prérogatives, contraindre le contribuable à s’acquitter. La procédure comporte d’abord une phase administrative, puis une phase judiciaire, qui peut se terminer par la vente des biens du contribuable.

Garantie du trésor

Le Trésor bénéficie de privilèges particuliers. Ces privilèges comprennent, dans la foi fiscale française, d’une part un privilège proprement dit au profit des créances du Trésor, d’autre part une hypothèque légale portant sur tous les biens immeubles des redevables.

Les administrations fiscales

Deux administrations distinctes emploient environ 50 000 personnes.

• Services des impôts (Direction générale des impôts du ministère de l’Économie et des Finances). Ils sont chargés de l’assiette des impôts directs et de l’assiette et du recouvrement des impôts indirects. Ils comptent 40 000 employés, dont le principal est l’« inspecteur des impôts ». Trois services distincts sont regroupés dans une direction départementale des impôts :

— contributions directes : assiette des impôts directs ;

— contributions indirectes : assiette et perception de la T. V. A. et des impôts indirects (boissons, tabacs, etc.) ;

— enregistrement et timbre : assiette et perception des droits d’enregistrement et de timbre et de l’impôt sur les opérations de Bourse.

• Services du Trésor (Direction de la comptabilité publique du ministère de l’Économie et des Finances). Ils sont chargés du recouvrement des impôts directs ; 12 000 agents sont chargés d’affaires fiscales.

L’employé de base est l’« inspecteur du Trésor » (anciennement « percepteur »). Les services comportent des postes sur tout le territoire, qui sont regroupés dans le département sous l’autorité d’un trésorier-payeur général.

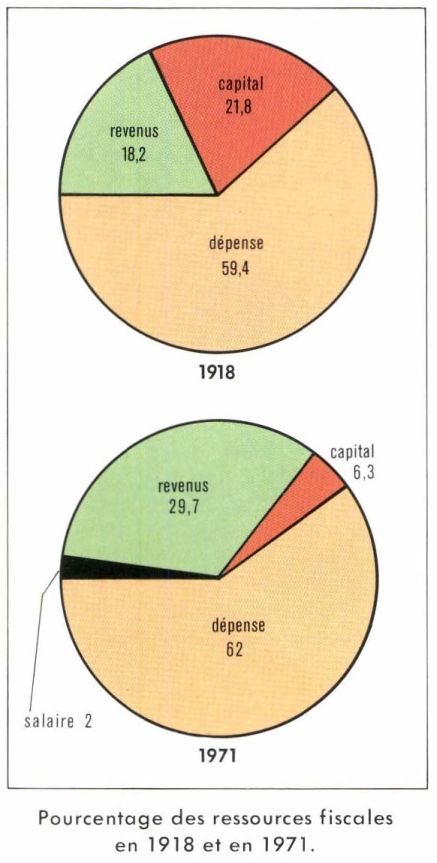

Structure du système fiscal français contemporain

On peut distinguer, dans le système fiscal actuellement en vigueur en France, quatre catégories d’impôts : les impôts directs, les impôts indirects, les impôts sur le capital, les impôts perçus au profit des collectivités locales. La masse la plus importante des recettes budgétaires de l’État provient à la fois des impôts directs (essentiellement l’impôt sur le revenu des personnes physiques, l’impôt sur les sociétés et diverses taxes assimilées) et des impôts indirects, les taxes sur le chiffre d’affaires notamment (les impôts sur le capital représentent une faible part des recettes fiscales).

Les impôts directs

L’impôt sur le revenu des personnes physiques (I. R. P. P.)

Depuis la réforme de 1959, c’est un impôt unique qui frappe en une seule fois le revenu de tous les individus. L’objectif poursuivi est l’égalité des contribuables devant l’impôt, mais il n’est pas pleinement atteint, car la dissimulation du revenu, impossible pour certaines catégories de contribuables, est plus ou moins aisée pour les autres.

• Les personnes assujetties. La détermination des personnes assujetties répond à deux critères : la résidence et le foyer. Sont imposables toutes les personnes résidant habituellement en France, ayant un revenu ou un bénéfice imposable, ainsi que les personnes non résidantes ayant un revenu dont la source est en France. L’imposition par foyer signifie que chaque chef de famille est imposable à raison de ses revenus personnels et aussi de ceux de sa femme et de ses enfants à charge. L’imposition familiale ne connaît d’exceptions que si la femme est séparée de biens ou dans certains cas de séparation de fait et lorsque les enfants ont un revenu personnel provenant de leur travail ou d’une fortune particulière. En ce qui concerne le lieu de l’imposition, l’impôt est établi à la résidence du contribuable ou au lieu de son principal établissement, ou, pour les non-résidants, au lieu de leurs principaux intérêts en France.

La déclaration contrôlée permet d’établir l’assiette de l’I. R. P. P. Les contribuables sont tenus de souscrire, chaque année avant le 1er mars, une déclaration portant sur les revenus de l’année précédente et établie sur ou d’après les formules arrêtées par le ministre des Finances. La déclaration, signée par le contribuable, est adressée à l’inspecteur des impôts (contributions directes). Celui-ci peut exiger des justifications, dont il apprécie discrétionnairement la valeur. L’absence ou l’inexactitude de la déclaration est sanctionnée.

La détermination des bases d’imposition s’effectue en deux opérations successives : la détermination des différentes catégories de revenus, puis celle du revenu global imposable. L’évaluation est en principe directe, mais on emploie aussi dans certains cas des méthodes d’évaluation forfaitaire.

• Principaux revenus assujettis.