gestion financière (suite)

Enfin, la politique financière vise à assurer l’emploi optimal des fonds disponibles et la meilleure rentabilité des capitaux investis par les propriétaires de l’entreprise, tout en respectant les contraintes de sa croissance. Cette politique est concrétisée par le plan financier, synthèse de trois éléments prévisionnels : les budgets d’exploitation (à court terme), le plan d’investissement et de financement (à long terme) et le budget de trésorerie.

L’analyse financière

Elle cherche à déterminer les conditions de l’équilibre financier et à mesurer la rentabilité des capitaux investis. Ses objectifs et ses moyens sont différents selon qu’elle est effectuée par l’entreprise elle-même ou par des tiers. Les services internes recherchent toutes les informations utiles à la gestion et ont accès à toutes les sources de renseignements (comptabilité générale, comptabilité analytique, statistiques, etc.) ; au contraire, les tiers ne s’intéressent qu’à un aspect particulier (garanties pour le banquier, rentabilité pour l’actionnaire) et ne disposent que des données publiées par l’entreprise (bilan, comptes de résultats, tableau des filiales et participations, tableau des résultats des cinq derniers exercices). Mais, quels que soient ses objectifs, l’analyse financière part des documents comptables pour étudier généralement la structure financière à une date donnée et les mouvements financiers d’une période.

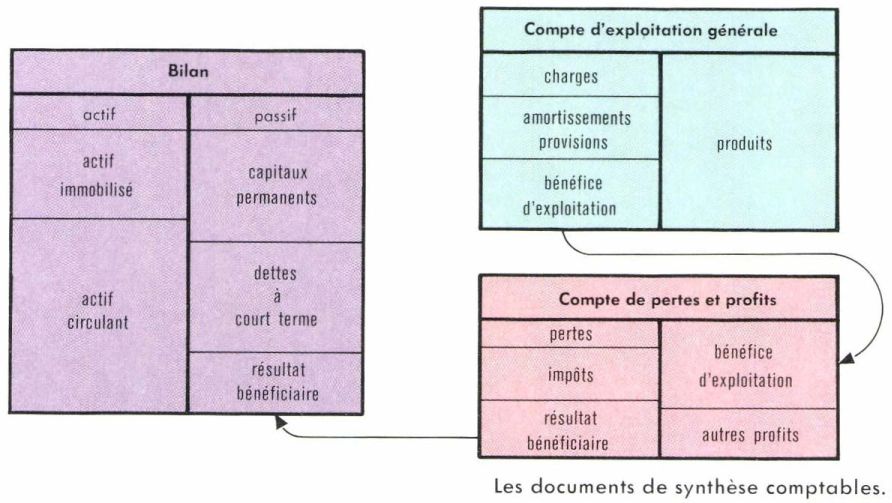

Signification des documents de synthèse comptables

Périodiquement et notamment en fin d’exercice social, les comptes sont regroupés pour établir trois documents de synthèse : le bilan, le compte d’exploitation générale et le compte de pertes et profits.

• Le bilan. Il reprend les comptes de situation (classes 1 à 5 du plan comptable général) et donne à une date précise :

— à l’actif, la valeur des biens corporels et incorporels de l’entreprise ;

— au passif, la répartition par provenance des capitaux qui permettent de les financer.

C’est un élément de base pour procéder à l’évaluation d’une entreprise. Après mise en évidence des plus-values ou des moins-values latentes, le recensement des éléments d’actif et de passif fournit la valeur intrinsèque. Les méthodes dévaluation le plus utilisées sont la valeur de rendement, obtenue par capitalisation du résultat moyen des derniers exercices, et la valeur boursière, égale au cours de Bourse multiplié par le nombre de titres constituant le capital.

• Le compte d’exploitation générale et le compte de pertes et profits. Alors que le bilan constitue une photographie à un moment donné de l’origine (passif) et de l’emploi (actif) des fonds dont dispose l’entreprise, le compte d’exploitation générale regroupe les éléments du résultat dégagé par l’exploitation, au cours de la période comptable. Le résultat d’exploitation s’ajoute aux éléments hors exploitation du compte de pertes et profits (classe 8) pour constituer le résultat net comptable repris au bilan.

Il convient d’observer que les charges comprennent la « dotation aux comptes d’amortissements ». Contrairement aux autres charges, l’amortissement, qui, dans le Plan comptable général, est défini comme la constatation comptable de la perte subie sur la valeur d’actif des immobilisations se dépréciant avec le temps, n’entraîne aucun décaissement ; il constitue au contraire une ressource financière de l’entreprise, un moyen de financement interne qui doit, théoriquement, permettre de remplacer les biens dépréciés.

Examen de la structure financière

L’examen de la structure du bilan permet d’apprécier à une date donnée l’aptitude de l’entreprise à assurer un équilibre entre la liquidité des actifs et l’exigibilité de l’endettement. Une première méthode d’analyse exprime l’équilibre financier global par le fonds de roulement. Une seconde méthode, celle des ratios, recherche des rapports caractéristiques entre diverses grandeurs.

Le fonds de roulement est l’excédent des capitaux permanents sur les valeurs immobilisées. C’est, en d’autres termes, la fraction des capitaux permanents (à faible degré d’exigibilité) disponible pour assurer la couverture des besoins nés du cycle d’exploitation, dont le degré de liquidité est assez élevé. Il correspond également à l’excédent des capitaux circulants sur les dettes à court terme.

La prudence financière exige que le fonds de roulement soit positif, mais il est plus délicat de porter un jugement sur son niveau à un moment donné. On ne peut le faire qu’après avoir analysé la composition de l’actif circulant et des dettes à court terme, et étudié leur évolution sur plusieurs années. Le fonds de roulement optimal est fonction de la vitesse de renouvellement de ces éléments ; en effet, il sera nécessairement élevé dans une entreprise dont la vitesse de rotation des stocks est lente, dont le cycle d’exploitation est long et qui consent à ses clients des délais de paiement importants, alors qu’elle règle rapidement ses fournisseurs.

Examen des mouvements financiers d’une période

• Les flux monétaires. La structure financière à un moment donné résulte des flux monétaires antérieurs, dont il faut mesurer l’importance et déterminer l’origine et l’emploi. Toutes les relations de l’entreprise avec son environnement se traduisent par des flux monétaires, que l’on distingue selon qu’ils sont liés ou non aux opérations d’exploitation et dont la combinaison explique la variation de trésorerie.

• Le cash-flow et la notion d’autofinancement*. Le solde des flux monétaires liés aux opérations d’exploitation n’est pas identique au résultat (bénéficiaire ou déficitaire) dégagé par cette exploitation pour deux raisons :

— 1o certaines recettes ou dépenses demeurent en suspens (matérialisées par les stocks et des créances ou des dettes envers des tiers) ;

— 2o les charges constituées par l’amortissement des biens de production et incluses dans le prix de revient des ventes ne se traduisent pas par un décaissement au cours de la période. Il en est de même de certaines provisions. Les ventes dégagent donc un surplus, égal au bénéfice, augmenté de l’amortissement. Ce surplus monétaire est appelé cash-flow.