comptabilité nationale (suite)

En réalité, on fait pour chaque année successivement deux tableaux : le premier, dit en volume, est effectué aux prix de l’année précédente : on l’obtient en appliquant aux cases du tableau des indices de volume, indices qui retracent l’évolution réelle des productions et des consommations sans tenir compte des hausses (ou baisses) de prix. Autrement dit, c’est ce qu’auraient été les échanges s’il y avait eu stabilité complète de tous les prix d’une année à l’autre. Alors on peut utiliser les coefficients techniques pour construire le tableau. Et on voit bien que c’est seulement en comparant deux tableaux aux mêmes prix que l’on peut analyser les évolutions réelles. Lorsqu’on écrit, par exemple, que le taux d’expansion est de 5 p. 100, on veut dire que le produit intérieur brut tiré du tableau en volume (aux prix de l’année précédente) a crû de 5 p. 100.

Ensuite on peut passer au tableau en valeur en appliquant au tableau en volume des indices de prix propres à chaque case.

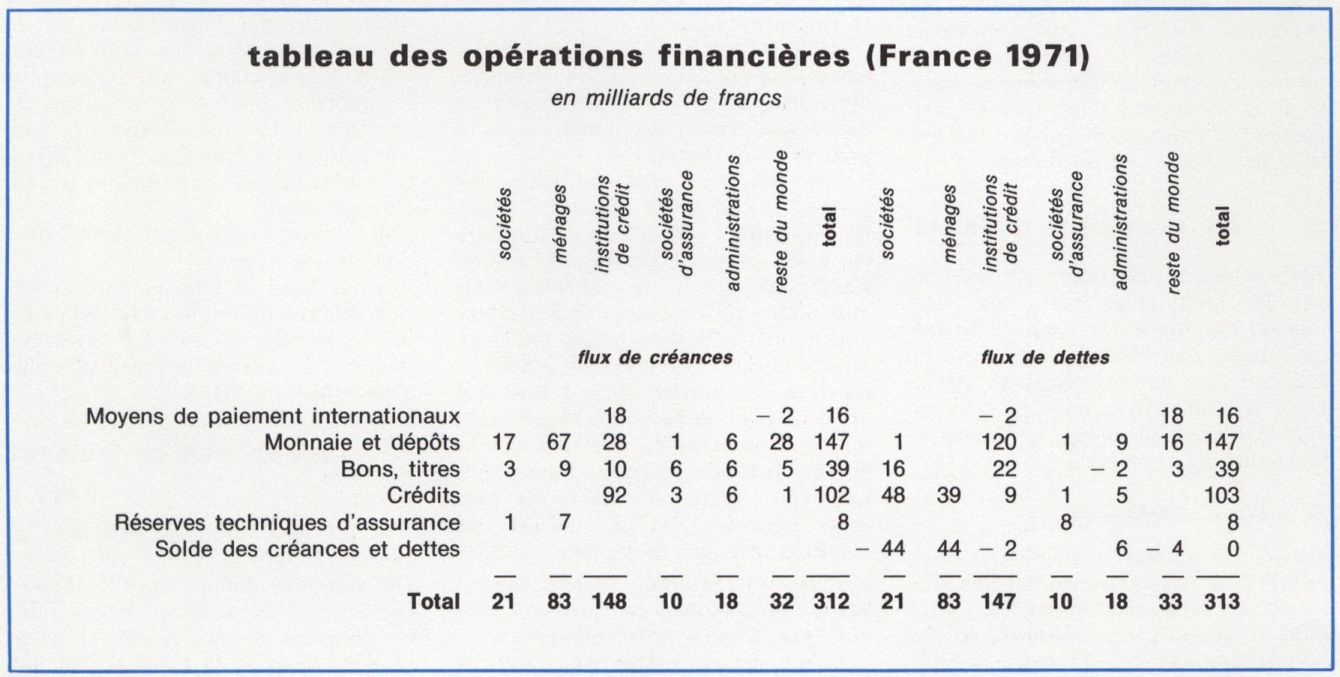

Le tableau des opérations financières

Le tableau des opérations financières résume les mouvements de créances et de dettes qui ont eu lieu au cours de l’année. Chaque opération se traduit par une variation des créances d’un secteur et des dettes d’un autre secteur ou par la variation positive des créances d’un secteur et par la variation négative de celles d’un autre secteur, ou encore par deux variations de dettes.

Par exemple, une émission d’actions se traduira dans le tableau par une augmentation des dettes des sociétés et une augmentation de l’actif des souscripteurs (ménages ou entreprises) ; une négociation en Bourse d’une action ancienne sera retracée par une diminution des créances du cédant et une augmentation des créances de l’acheteur, cette opération étant compensée par des mouvements en sens inverse au poste « monnaie ».

Ainsi, un tableau d’opérations financières aura la forme ci-dessous (en prenant l’exemple du tableau français).

Sur chaque ligne, les deux totaux sont égaux. Pour chaque agent, le total des variations de créances s’équilibre avec celui des dettes grâce au solde des créances et des dettes.

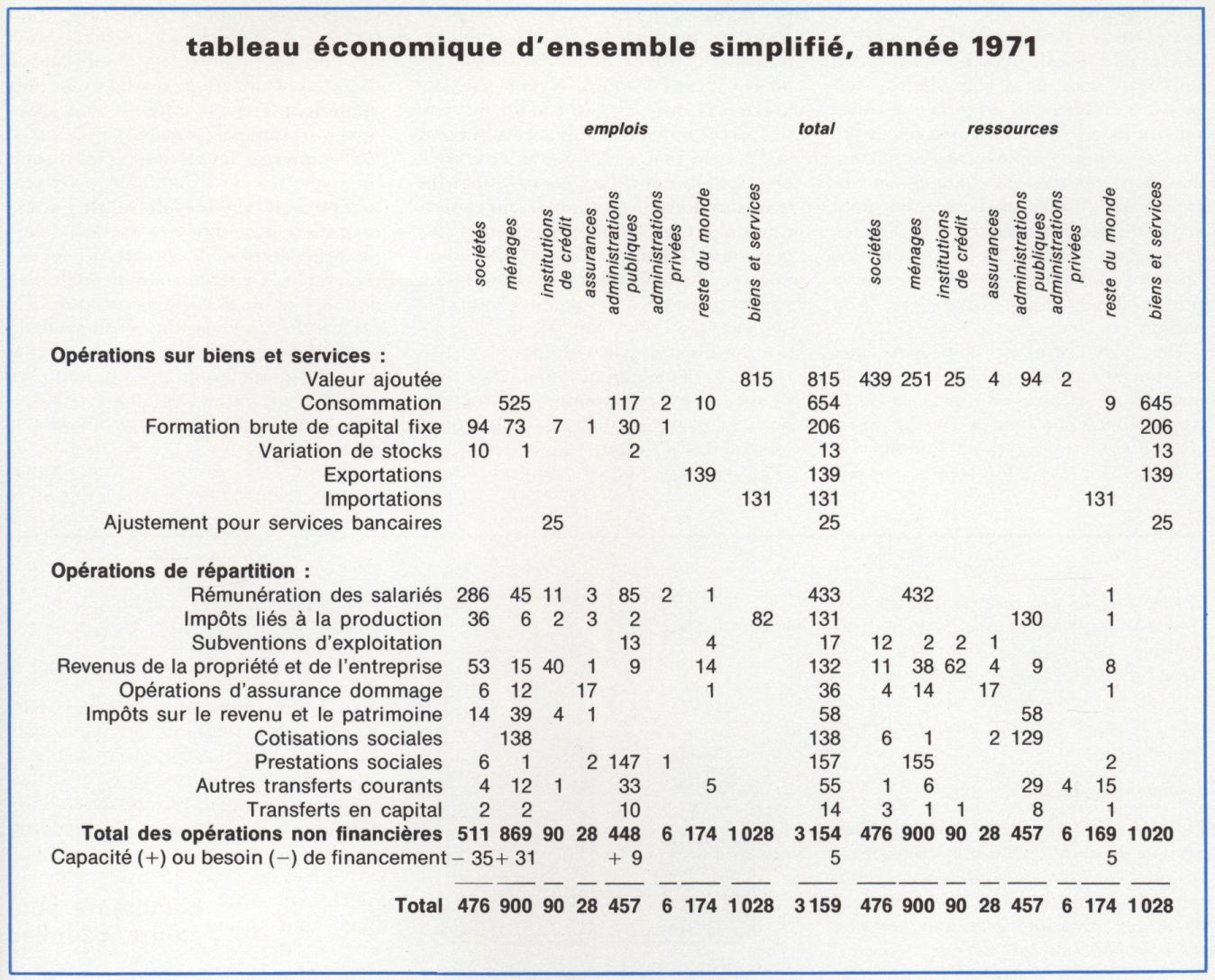

Le tableau économique d’ensemble

L’ensemble des comptes d’une année peut être résumé dans un tableau économique d’ensemble qui retrace toutes les formes d’opérations. L’exemple du tableau ci-dessus est tiré des comptes français. On y a résumé en une seule ligne les opérations financières.

• Les agrégats. On appelle agrégats des résultats statistiques globaux permettant de caractériser l’importance économique du pays. Les principaux agrégats calculés par les comptables nationaux sont le produit intérieur brut, le produit national brut, le revenu national et la dépense nationale.

Le produit intérieur brut, agrégat utilisé en France, est la somme des valeurs ajoutées des différentes branches de l’économie, à laquelle on ajoute les droits et taxes sur importations. Il mesure la production totale de toutes les branches productives.

Le produit national brut, utilisé dans les comparaisons internationales, s’obtient en ajoutant les valeurs ajoutées par les résidents opérant à l’extérieur du territoire et en retranchant celles des non-résidents opérant à l’intérieur.

Le produit national brut, ou P. N. B. (en anglais Gross National Product, ou GNP), mesure la production totale des nationaux du pays, y compris des agents comme les fonctionnaires, qui sont considérés comme non productifs au sens de la comptabilité nationale française.

Le revenu national, ou revenu des facteurs, est égal au produit national brut diminué des amortissements, d’une part, et des impôts indirects, d’autre part. Il est égal à la somme des revenus des agents économiques, c’est-à-dire des revenus du travail (directs ou versés aux organismes de Sécurité sociale), des revenus de la propriété (profits nets des sociétés et des entrepreneurs individuels) et des revenus prélevés par l’État (impôts directs). Les comparaisons de revenu national par tête permettent de juger des niveaux relatifs des richesses des différents pays (mais non des niveaux de vie, puisqu’une partie plus ou moins importante du revenu national est utilisée pour investir).

La dépense nationale est égale à la somme des biens et services achetés par les agents résidents. On passe du produit national brut à la dépense nationale en ajoutant les importations et en retranchant les exportations.

B. B.

E. Malinvaud, Initiation à la comptabilité nationale (Impr. nat. et P. U. F., 1958). / H. Culmann, les Comptabilités nationales (P. U. F., coll. « Que sais-je ? », 1965). / M. Yanovski, Anatomy of Social Accounting Systems (Cambridge, 1965). / J. Marczewski, la Comptabilité nationale (Dalloz, 1966). / B. Brunhes, Présentation de la comptabilité nationale française (Impr. nat., 1969). / Système européen de comptes économiques intégrés (O. S. C. E., 1970). / O. N. U., Système de comptabilité nationale (New York, 1970). / J. Bénard, Comptabilité nationale et modèles de politique économique (P. U. F., 1972). / J. E. Chapron et M. Serrurier, Initiation pratique à la comptabilité nationale (Masson, 1976).