céréales (suite)

Pays en voie de développement

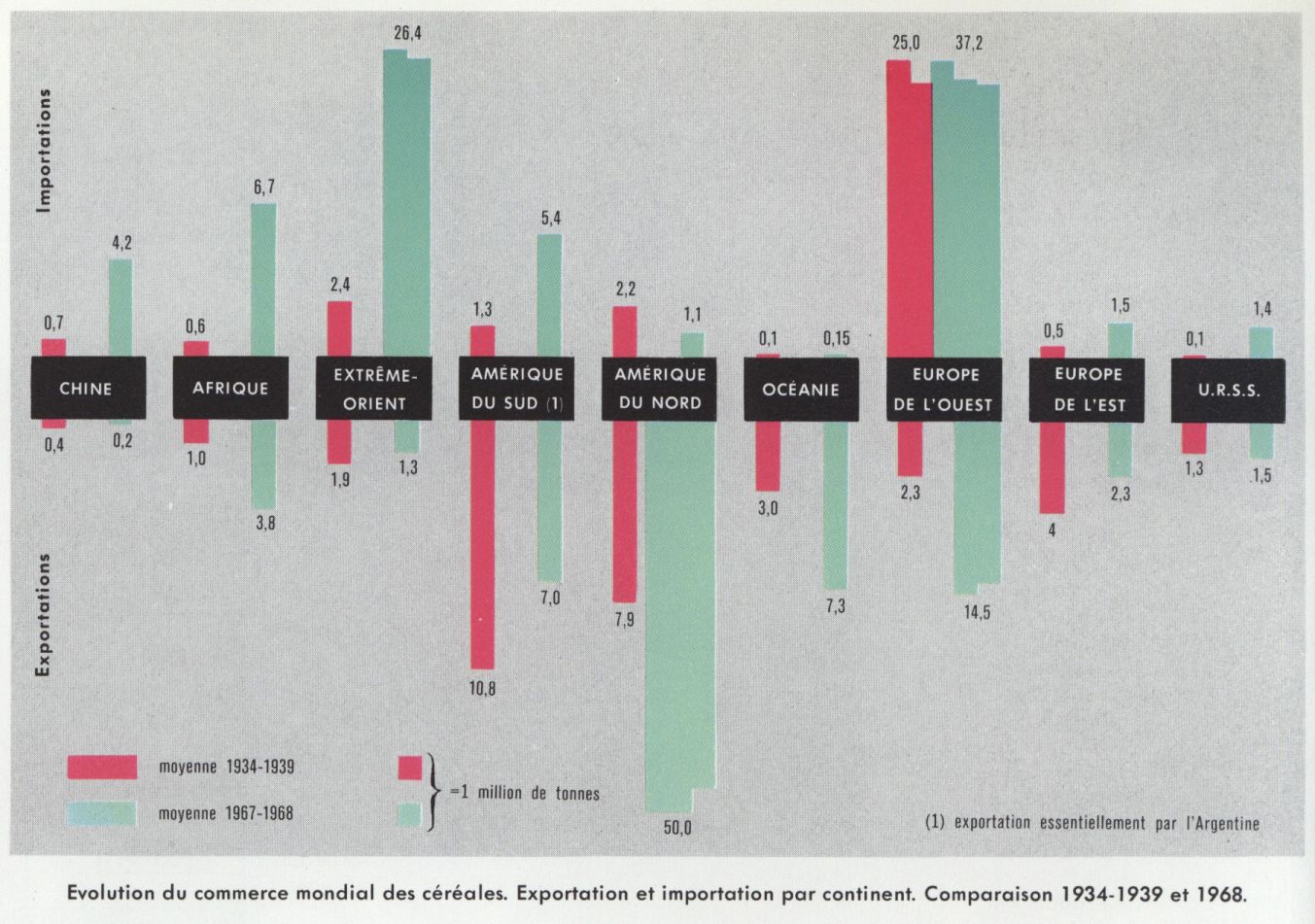

Pour la période 1950-1956, il y a eu croissance de la demande alimentaire pour le Blé et le Riz, et stagnation des Maïs et Millets, phénomène lié à la croissance des villes et à l’exode rural. Dans ces pays le citadin consomme en effet ces produits nouveaux mieux intégrés aux circuits commerciaux que les céréales traditionnelles. C’est l’Amérique du Nord qui satisfait principalement à cette nouvelle demande, au détriment des anciens pays exportateurs (Afrique du Nord, Argentine pour le Blé, Extrême-Orient pour le Riz). Dans le commerce mondial du Blé, on note la diminution régulière des importations de Blé pour l’Europe occidentale et l’apparition de nouveaux clients en Extrême-Orient. Pour le Riz, le recul des demandes de l’Europe et de la Chine est à peine compensé par la demande nouvelle de l’Afrique et du Proche-Orient. De nombreuses régions jadis exportatrices de Blé (Inde, Maghreb, pays du Danube...) sont maintenant importatrices.

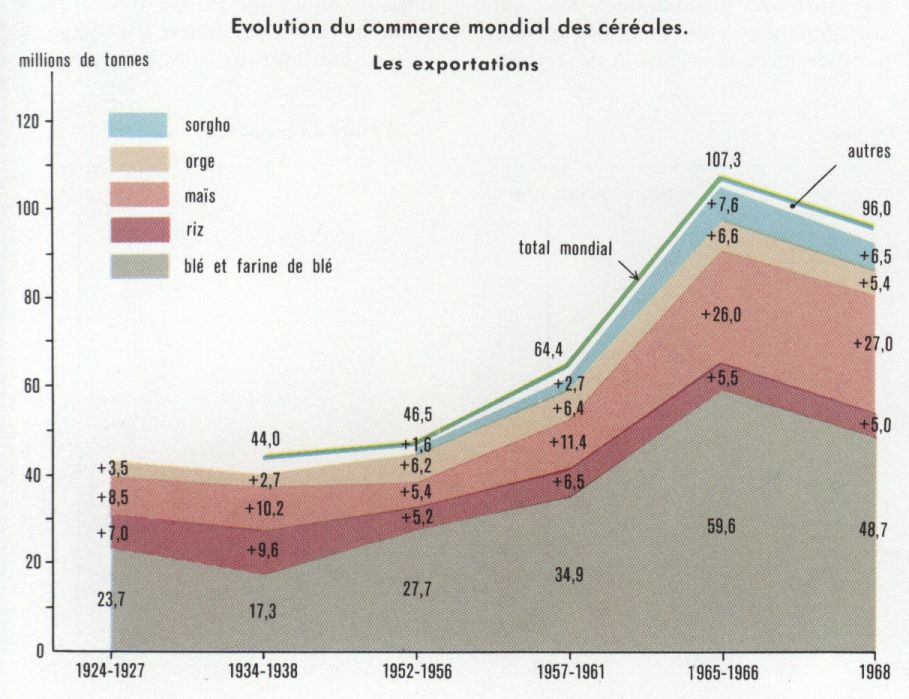

Les échanges de Riz restent stationnaires, alors que, depuis 1955, le trafic du Blé croît régulièrement. En un siècle, les cours du Blé ont diminué de moitié par rapport à ceux du Riz. Actuellement, la farine de Blé est moins chère que le Riz non usiné. Ce fait reflète principalement la diminution des coûts de production du Blé et la stagnation de la consommation de Blé en pays développé d’une part, et d’autre part la relative stagnation de la production de Blé et de Riz en pays sous-développé et l’accroissement de la demande alimentaire.

Le fait marquant de cette période reste donc que les recettes d’exportation de Riz n’ont subi aucun accroissement notable, ce qui touche des pays tributaires de la vente de ce produit. Dans le commerce mondial, le Riz est concurrencé par les autres céréales.

Pays industrialisés

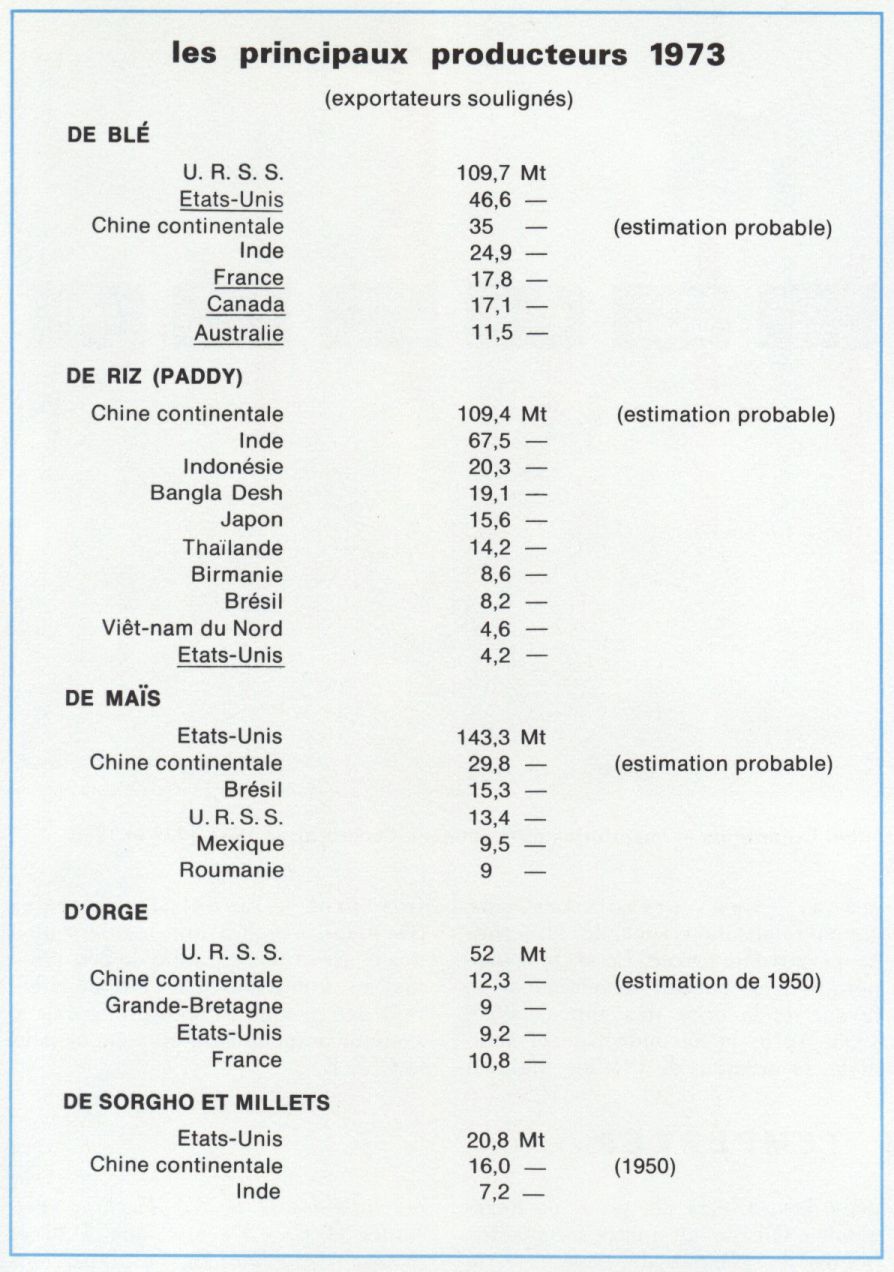

Si le développement du Blé et du Riz est surtout dû à l’augmentation de la demande alimentaire des pays à forte croissance démographique, le développement des autres céréales est surtout dû au développement de l’utilisation des aliments concentrés pour le bétail en pays développé. L’industrialisation de la production de viande (volaille et porcs surtout) est à l’origine du considérable développement du Maïs et de l’Orge. Le retrait du Seigle et de l’Avoine semble provoqué par le déclin de leur utilisation traditionnelle et par leur productivité médiocre.

La part de l’Amérique du Nord est prédominante dans le commerce mondial : celle des États-Unis et du Canada représente plus de 55 p. 100 des échanges mondiaux. Face au marché européen, qui se réduit, l’Amérique du Nord diversifie ses exportations dans le monde entier. Objets de nombreuses tentatives, les accords internationaux sur le commerce des céréales n’ont pas pu être établis. Pour réduire la crise des débouchés, une politique d’aide alimentaire peu coordonnée permet à des pays de bénéficier de dons ou d’achats de Blé à prix réduits. Mais ces « ventes spéciales » n’ont pas empêché l’accroissement des importations au cours mondial des pays sous-développés. La substitution du Blé au Riz n’est d’ailleurs pas sans poser de problèmes, car les habitudes alimentaires sont longues à changer. Les Blés américains livrés en Inde ont souvent été gaspillés. Les gouvernements ont dû lancer des campagnes d’information sur la façon de consommer les nouvelles céréales.

La régression des importations céréalières en Europe est surtout due à la création du Marché commun agricole. L’adoption des prix communautaires a exigé la création du Fonds européen d’orientation et de garantie agricole (F. E. O. G. A.). Depuis 1967, les ressources du F. E. O. G. A. proviennent du versement de 90 p. 100 des droits d’entrée sur les importations des produits agricoles venant de pays tiers, le reste provenant de financements variables selon les pays membres.

La garantie du F. E. O. G. A. a pour rôle de protéger les prix à la production en finançant le stockage des excédents agricoles, en facilitant l’exportation vers les pays tiers et en pénalisant par son mode de financement les importations agricoles de la communauté. Les prix des céréales dans le Marché commun sont garantis par un système unique de prix minimal et maximal : en deçà d’un certain niveau, le F. E. O. G. A. rachète les produits aux producteurs (« prix d’intervention », minimum garanti pour une campagne), au-delà (prix seuil) le F. E. O. G. A. met en vente ses stocks ou importe des produits pour faire baisser les prix. Le système des prix est complexe ; il doit satisfaire le producteur, orienter convenablement la production et tenir compte des intérêts des consommateurs. Si les besoins en blé du Marché commun des Six sont presque couverts, les besoins en céréales fourragères (orge, maïs) se sont accrus et restent largement insatisfaits.

La France a développé sa production céréalière et a pris rang parmi les exportateurs réguliers de céréales. L’accroissement de la production est dû à l’amélioration des rendements : de 1950 à 1967 on passe de 20 q/ha à 33 q/ha pour le Blé, de 22 q/ha à 40 q/ha pour le Maïs, de 21 q/ha à 35 q/ha pour l’Orge.

Depuis 1967, la production céréalière française dépasse 30 Mt. La faiblesse de ses stocks et la variabilité des récoltes ne lui permettent pas de jouer un rôle international important. En 1966-67, la production française assurait 115 p. 100 de nos besoins en Blé, 131 p. 100 de nos besoins en Orge et 139 p. 100 de nos besoins en Maïs. Une large part (35 p. 100) de la production céréalière française est autoconsommée à la ferme par les animaux. Les organismes de commercialisation sont de structure coopérative ou privée. Le secteur coopératif s’est surtout développé à la faveur de la crise des années 1930-1935. Après la Seconde Guerre mondiale, la création de l’Office national interprofessionnel des céréales (O. N. I.C.) réalisa une régularisation des cours et une garantie de prix minimal au producteur. Ce système cohérent des prix en France préfigurait le système actuellement en vigueur pour la C. E. E.