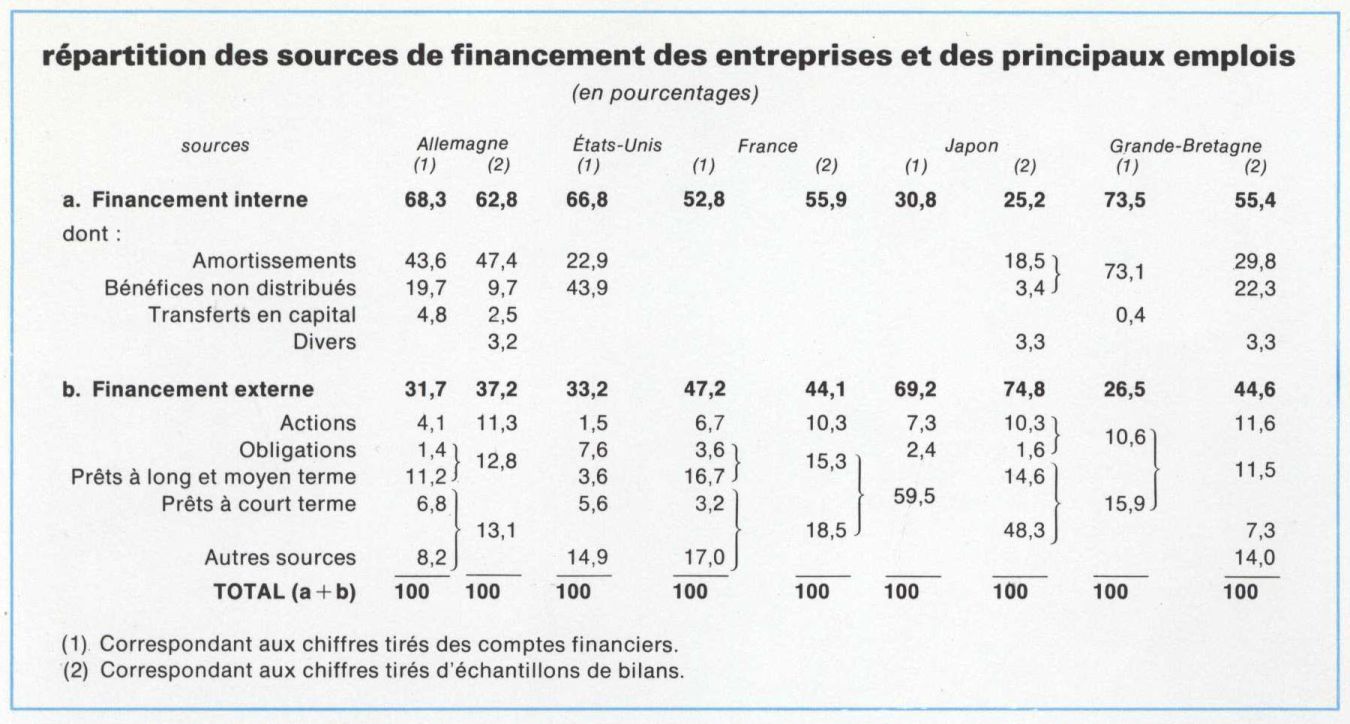

autofinancement (suite)

Quant aux salariés, consommateurs et actionnaires, les uns et les autres ne sont nullement convaincus d’emblée. Les bénéfices non distribués étant des profits et résultant d’une différence positive entre prix de vente et prix de revient, ils paraissent donc, de prime abord, constitués « aux dépens » soit des consommateurs, soit des salariés, ou, dans la mesure où ils ne sont pas distribués, des actionnaires. En fait, l’autofinancement paraît contraire aux intérêts des consommateurs, des salariés et des actionnaires par le fait qu’il diminue le montant immédiat des sommes qui pourraient leur être accordées sous une forme ou une autre (baisse de prix pour le consommateur, hausse de salaires pour les salariés, augmentation des dividendes pour les actionnaires). Pour l’économiste libéral qui se place dans une perspective à plus long terme, les avantages apparaissent avec netteté, à condition, bien entendu, que les ressources procurées par l’autofinancement soient bien employées. L’épargne* plus importante qu’il procure, la souplesse d’emploi qu’il ménage, le plus grand dynamisme qu’il permet tournent à l’avantage des uns et des autres. En effet, l’autofinancement se traduit par des investissements qui, en provoquant une amélioration de la productivité*, permettent, en longue période, d’abaisser les prix réels, d’accroître les salaires réels, et même d’augmenter les dividendes ou la valeur des actions. Pour les salariés, l’accroissement des salaires dépend des progrès de la productivité, qui découlent du progrès technique, lequel procède essentiellement de la recherche, du développement et des investissements. Si donc, dans l’immédiat, une partie des profits était distribuée aux salariés, l’accroissement des salaires ne pourrait se maintenir que si des sources de financement — au moins équivalentes — étaient trouvées par ailleurs. Or, si les bénéfices non distribués étaient réduits, au profit des salariés ou des actionnaires, il paraît fort improbable que les entreprises puissent retrouver, sur le marché financier ou auprès des banques, des ressources financières d’un montant égal à celles auxquelles elles auraient renoncé de la sorte. La hausse des salaires en serait ralentie. Il en va de même pour les consommateurs. L’apparition de nouveaux produits ou services et l’abaissement des coûts découlent pareillement du progrès technique, donc essentiellement d’efforts de recherche, de développement et d’investissement suffisamment amples et convenablement orientés. Ici encore, dans la mesure où l’autofinancement permet une épargne globale élevée, il tourne en définitive au bénéfice des consommateurs. L’intérêt de l’autofinancement pour les actionnaires paraît plus douteux. Sans doute, si les profits sont convenablement réinvestis (c’est-à-dire avec le maximum de rentabilité), ils accroîtront les éléments d’actif et, corrélativement, les réserves des entreprises, amenant celles-ci à distribuer des actions gratuites. Dorénavant, un dividende sera normalement servi aux actions nouvelles comme aux anciennes. Les actionnaires bénéficieront donc soit d’une plus-value en capital, soit de revenus plus élevés, ou des deux à la fois. Ce mécanisme constitue actuellement une part essentielle de la rémunération des actionnaires. Certes, l’équilibre est assez délicat à trouver entre des distributions de dividendes qui soient assez modérées pour maintenir un bon niveau d’autofinancement et assez substantielles néanmoins pour ne pas décourager les souscripteurs des augmentations de capital.

L’autofinancement rencontre cependant des adversaires dans les pays occidentaux. Les uns lui reprochent de favoriser le développement des entreprises les mieux placées sur le marché en dehors des cadres du plan, dont l’objet est d’orienter la croissance économique au profit du bien commun. D’autres voient en lui un procédé pour favoriser les propriétaires du capital des entreprises aux dépens des travailleurs de celles-ci ; c’est pourquoi certains ont suggéré l’émission d’un montant d’actions nouvelles égal à celui des investissements réalisés par voie d’autofinancement, et la répartition de ces actions — suivant une proportion à débattre — entre les porteurs d’actions et les salariés.

G. R.

M. Malissen, l’Autofinancement des sociétés en France et aux États-Unis (Dalloz, 1953) ; Investissement et financement : origine et emploi des fonds des grandes sociétés (A. Colin, 1957). / R. Goffin, l’Autofinancement des entreprises (Sirey, 1968). / H. Bouquin et J. Coignard, l’Amortissement (Dunod, 1971).