Suite ordonnée d’observations d’une variable au cours du temps, généralement faites à date fixe, c’est-à-dire à intervalles de temps à peu près constants.

Généralités

La variable peut être définie par sa valeur à l’instant de l’observation (solde d’un compte au dernier jour de chaque mois, cours quotidien d’une valeur en Bourse, etc.) ou correspondre à une sommation effectuée sur chacun des intervalles de temps séparant deux observations successives (volume mensuel des ventes d’un magasin, consommation d’énergie, etc.).

L’étude des séries chronologiques a été particulièrement développée par les statisticiens économistes, mais les problèmes qu’elle pose se retrouvent dans tous les phénomènes se développant au cours du temps. L’objet essentiel d’une telle étude est l’analyse des principales composantes du mouvement observé : cela implique que l’on puisse raisonner sur des valeurs comparables, en ce qui concerne les définitions de la grandeur observée, les modalités d’observation ou d’estimation, les durées des intervalles entre relevés successifs, etc. L’examen du graphique représentatif d’une série économique d’une durée suffisamment longue montre en général l’existence de certains mouvements qui se superposent :

— un mouvement de tendance générale, ou mouvement de longue durée, sensiblement continu pendant une longue période ;

— un mouvement oscillatoire de période variable, ou mouvement de conjoncture, souvent désigne sous le nom de cycle et comportant une phase croissante suivie d’une phase décroissante, lié le plus souvent aux fluctuations générales de l’activité économique ;

— un mouvement oscillatoire de courte période correspondant à des variations s’effectuant régulièrement au cours d’une durée invariable et généralement appelé mouvement saisonnier (chiffre d’affaires mensuel d’un magasin, consommation horaire d’électricité) ;

— des mouvements erratiques dus à des causes aléatoires non définies ou à des causes accidentelles, d’où le nom de variations résiduelles ou accidentelles.

Entre les deux guerres mondiales et particulièrement aux États-Unis, l’étude des cycles économiques a été très poussée avec l’espoir, souvent déçu, de tirer de cette étude des enseignements (baromètres) permettant de prévoir les rythmes à venir. Depuis 1946, les méthodes de planification économique à moyen terme visent plutôt à guider l’expansion de manière à en réduire les fluctuations.

Cela conduit, en première analyse, à ne considérer, dans les séries économiques, que trois composantes : la tendance conjoncturelle T, le mouvement saisonnier S de période bien définie et les variations résiduelles e, généralement considérées comme aléatoires, sauf accidents explicables (grève, événement politique important). Ces trois mouvements peuvent se composer de diverses façons pour donner le résultat observé yt à l’époque t. Les deux hypothèses généralement adoptées se ramènent soit à un schéma additif : yt = Tt + St + et, soit, 1 + st étant alors un coefficient saisonnier, à des schémas multiplicatifs dont le plus couramment utilisé est

yt = Tt (1 + st) + et.

Décomposition d’une série chronologique

Il s’agit, à partir d’observations, de séparer, de filtrer les divers éléments composants, le résultat observé yt pouvant être mis soit sous la forme d’un modèle mathématique dépendant de t, soit sous la forme d’un tableau donnant, pour chaque valeur de t, les valeurs des éléments composants.

Si la série chronologique considérée ne présente pas de composantes saisonnières ou si l’on ne s’intéresse qu’à la tendance, en ne considérant que la valeur moyenne de chaque période saisonnière, la méthode de régression permet de déterminer un modèle de la forme Yt = ƒ (t), sous réserve que l’examen du graphique yt ou certaines informations sur la genèse du phénomène permettent de choisir un modèle pouvant s’adapter aux observations.

Trois types de modèles ayant une signification physique simple sont fréquemment utilisés :

— modèle linéaire Y = a + bt ;

— modèle exponentiel Y = a (1 + r)t, à un taux d’accroissement constant ;

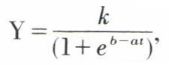

— modèle logistique  correspondant à un taux variable défini par

correspondant à un taux variable défini par  d’abord croissant, puis décroissant jusqu’à un niveau de saturation Y = k.

d’abord croissant, puis décroissant jusqu’à un niveau de saturation Y = k.

Très souvent, en particulier dans les séries économiques, les tendances observées n’ont pas une forme permettant d’utiliser un modèle mathématique ; on doit alors faire appel à des techniques empiriques : une méthode simple largement employée et pouvant être facilement automatisée est la méthode des moyennes mobiles. Dans le cas d’une série d’observations mensuelles, t étant le rang d’un mois dans la série ordonnée de manière continue, on définit la composante tendancielle par une moyenne de deux moyennes mobiles centrées sur 12 mois encadrant la valeur t, soit

On admet que ces moyennes sur 12 mois consécutifs éliminent d’une part les variations aléatoires et, d’autre part, l’effet de la composante saisonnière, dans l’hypothèse où celle-ci reste stable au cours des années successives : effet constant pour un mois particulier. Dans ces conditions, le mouvement saisonnier peut être estimé :

— soit par St = yt – Tt (modèle additif) ;

— soit par  (modèle multiplicatif).

(modèle multiplicatif).

Pour chaque mois particulier k (k = 1, 2, ..., 12), on obtiendra ainsi, pour l’ensemble de n années, n – 1 estimations du mouvement saisonnier relatif à ce mois, que l’on caractérise finalement par une valeur centrale de ces estimations : moyenne ou médiane des valeurs sk ou 1 + sk pour chaque mois k.